Sự vắng bóng của xu hướng tăng giá nhà (thực) trong dài hạn

Vì nhà cửa là món hàng tương đối không thường xuyên, mọi người vẫn nhớ giá mua của căn nhà đó từ nhiều năm về trước và tỏ ra vô cùng ngạc nhiên vì sự thay đổi giá nhà thời ấy. Nhưng sự thật được Robert Shiller tiết lộ dưới đây càng khiến họ ngạc nhiên hơn!

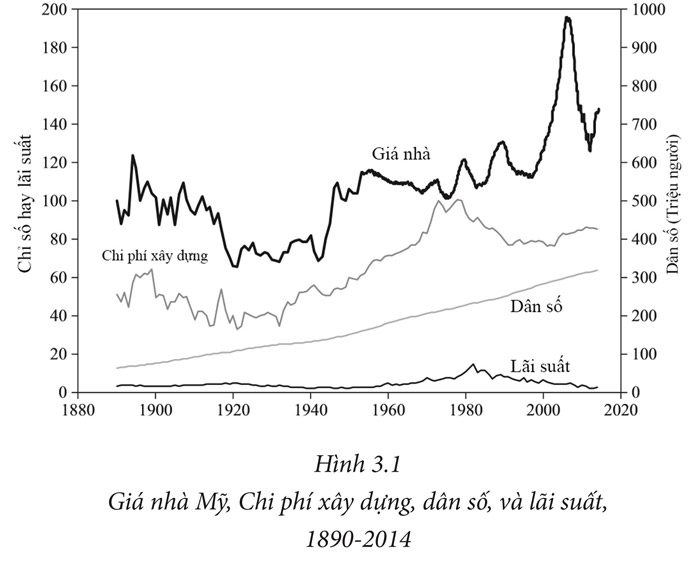

Độc giả có thể cảm thấy lạ lùng khi nhìn vào đồ thị biểu diễn giá nhà từ năm 1890 ở Hình 3.1, bởi lẽ giá nhà thực không có một đà tăng liên tục nào.

Thực sự nếu nhìn chung toàn bộ nước Mỹ, giá nhà thực năm 2006 đã tăng gần như gấp đôi so với năm 1890, nhưng tiến trình tăng đó diễn ra trong hai giai đoạn ngắn ngủi: hậu Thế chiến thứ II (với lần tăng đầu diễn ra hồi đầu thập niên 1940, ngay trước khi chiến tranh kết thúc) và một giai đoạn phản ánh phản ứng trễ của sự bùng nổ thị trường chứng khoán vào thập niên 1990 (hoặc nói chính xác hơn là phản ánh sự bùng nổ và sụp đổ), với dấu hiệu tăng đầu tiên diễn ra năm 1998.

Ngoài hai giai đoạn đó ra, giá nhà thực nhìn chung đi ngang hoặc đi xuống. Hơn nữa, mức tăng tổng thể (với giá thực tăng 48% qua 124 năm từ năm 1890 đến năm 2014, hay 0,3% mỗi năm) không ấn tượng.

Vậy tại sao rất nhiều người có ấn tượng rằng giá nhà tăng rất “ngon trớn”?

Tôi nghĩ rằng, vì nhà cửa là món hàng tương đối không thường xuyên, mọi người vẫn nhớ giá mua của căn nhà đó từ nhiều năm về trước và tỏ ra vô cùng ngạc nhiên vì sự thay đổi giá thời ấy (khi ấy giá bao gồm giá tiêu dùng nói chung, thì thấp hơn) và bây giờ. Điều tương tự không xảy ra với chứng khoán, vì các công ty cứ định kỳ lại chia tách cổ phiếu để giữ giá. Đối với thị trường Mỹ, mức giá truyền thống nằm quanh vùng 30 đô la một cổ phiếu. Do đó, mọi người không có tư duy so sánh giá cổ phiếu trong dài hạn như họ vẫn làm với giá nhà.

Lấy ví dụ, một cặp vợ chồng cao tuổi bán nhà vào đầu những năm 2000, họ sẽ rất ngạc nhiên vì hồi 1948 đã mua căn nhà này với giá chỉ 16.000 đô và giờ, cũng căn nhà đó, họ bán lại với giá 190.000 đô.

Thoạt nhìn, ta thấy đây quả là một vụ đầu tư cực tốt. Nhưng, thực ra, chỉ số giá tiêu dùng tăng tám lần từ năm 1948 đến năm 2004, và do đó, giá trị thực của căn nhà chỉ tăng 48%, tức là trung bình ít hơn 1% mỗi năm. Hơn nữa, một phần sự tăng giá nhà còn có sự đóng góp của các khoản đầu tư cải tạo căn nhà hay cộng đồng hàng xóm xung quanh nữa.

Ngay cả khi căn nhà đó được bán với giá gấp đôi, tức 360.000 đô, nó vẫn không được xem là khoản lợi tức đầu tư đáng nể, vì với giá bán mới này, giá trị thực chỉ tăng gấp ba lần trong vòng 50 năm, tức lợi nhuận hàng năm ít hơn 2%.

Các câu chuyện mang tính huyền thoại về chênh lệch giá mua-bán nhà sau một thời gian dài thường khiến ta ấn tượng quá mức; hầu hết chúng ta không đủ giỏi để nhìn nhận thực tế những câu chuyện ấy.

Nguồn: sách Lạc Quan Tếu

Có thể bạn quan tâm: Lạc Quan Tếu – Irrational Exuberance