VN-Index: Dòng tiền bắt đáy đã được kích hoạt

VN-Index đang dần ổn định trở lại sau phiên rơi mạnh cuối tuần trước đi cùng diễn biến phân hóa tương đối rõ rệt giữa các cổ phiếu.

VN-Index đang dần ổn định trở lại sau phiên rơi mạnh cuối tuần trước đi cùng diễn biến phân hóa tương đối rõ rệt giữa các cổ phiếu.

Nhà đầu tư nước ngoài gây sức ép khá lớn phiên chiều khi tiếp tục bán ròng hơn 336 tỷ đồng nữa, sau khi đã xả tới 513,2 tỷ đồng ròng buổi sáng.

Đà tăng của VN-Index đang có dấu hiệu chậm lại ở tuần vừa qua sau nhịp điều chỉnh hai phiên, trước khi có nhịp hồi thành công rất đáng chú ý ở phiên cuối tuần, đây có thể được xem là một trong những dấu hiệu của việc “thay máu” dòng tiền ngắn hạn…

Thị trường chứng khoán (TTCK) trở nên sôi động hơn trong quý 2, tâm lý các nhà đầu tư được cải thiện, qua đó mạnh dạn sử dụng đòn bẩy (margin) trên thị trường. Các công ty chứng khoán (CTCK) cũng tăng huy động vốn nhằm mở rộng dư địa cho hoạt động kinh doanh, trong đó có hoạt động cho vay margin.

Thị trường chứng khoán tiếp tục có một phiên giao dịch bùng nổ về thanh khoản, liên tiếp các phiên giao dịch hơn 1 tỷ USD đã xuất hiện trở lại.

Người đứng đầu Pyn Elite Fund cho biết lãi suất tại Việt Nam đã giảm đáng kể trong những tháng đầu năm và động thái hạ nhiệt lãi suất sẽ tạo thêm động lực cho tăng trưởng kinh tế Việt Nam trong năm tới.

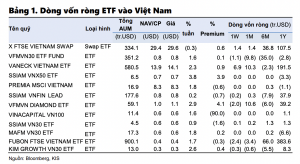

Lực cầu đã trở lại trên các quỹ ETF tại Việt Nam, ghi nhận ở mức hơn 2 triệu USD. Mặc dù vẫn còn yếu nhưng dòng tiền quay trở lại tại các quỹ ETF lớn là dấu hiệu khởi đầu cho sự tích cực về nguồn vốn trong thời gian sắp tới…

Dòng tiền tuần qua ghi nhận sự lan tỏa ở hầu hết các nhóm cổ phiếu. Đặc biệt, tâm lý thị trường hưng phấn giúp VN-Index bật tăng trong phiên cuối tuần.