Vận tải biển toàn cầu đối mặt với rủi ro ‘hạ cánh cứng’

Dự kiến, chỉ trong vòng ba năm từ 2021 đến 2023, ngành vận tải biển toàn cầu có thể có lợi nhuận tương đương với toàn bộ lợi nhuận thu được của sáu thập niên trước đó. Tuy nhiên, cơn suy thoái kinh tế toàn cầu, đang ngày càng có nguy cơ ập đến có thể đặt các tập đoàn vận tải biển vào rủi ro “hạ cánh cứng”.

*** “Hạ cánh cứng” là trạng thái tụt dốc mất kiểm soát sau thời kỳ kinh doanh bùng nổ.

|

Lợi nhuận trong 3 năm bằng 6 thập niên cộng lại

Được thúc đẩy bởi nhu cầu tăng vọt sau cơn khủng hoảng vì đại dịch Covid-19, các tập đoàn vận tải biển đã đạt được mức lợi nhuận khổng lồ mà họ có thể chưa bao giờ mơ tới. Các tập đoàn vận chuyển container từ MSC, Maersk cho đến CMA CGM và Hapag-Lloyd đã trải qua thời kỳ thị trường bùng nổ chỉ diễn ra “một lần trong đời”.

“Các tập đoàn vận tải biển rất hồ hởi với số tiền mà họ kiếm được trong hai năm qua”, Simon Heaney, quản lý cấp cao của Công ty tư vấn vận tải biển Drewry Shipping Consultants (Anh) nói.

Drewry dự báo, lợi nhuận của ngành vận tải biển trong giai đoạn 2021-2023 sẽ bằng với số tiền mà ngành kiếm được từ kể từ thập niên 1950, khi tàu container ra đời cho đến năm 2020.

“Đó là điều mà bạn chỉ thấy một lần trong đời”, Rolf Habben Jansen, Giám đốc điều hành Hapag-Lloyd (Đức), hãng vận tải Đức lớn thứ 5 trong ngành nói.

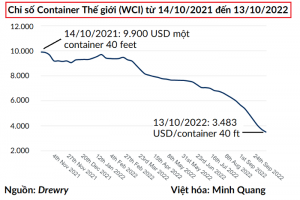

Tuy nhiên, chu kỳ kinh doanh vận tải container bằng đường biển dường như đã đạt đến đỉnh điểm. Tình trạng tắc nghẽn cảng trên toàn thế giới vẫn chưa được giải quyết khiến giá cước vận tải biển vẫn ở mức cao dù đã giảm mạnh trong thời gian gần đây. Nhiều nhà phân tích cho rằng, với giá cước vận tải biển đã giảm khoảng 1/3 so với mức đỉnh, lợi nhuận của các hãng tàu biển sẽ giảm trong năm tới.

Trên hết, có rất nhiều lo ngại về mức lạm phát tăng vọt và cơn suy thoái tiềm ẩn ở nhiều nước phương Tây. Câu hỏi đặt ra là liệu các tập đoàn vận tải biển đã sử dụng hiệu quả thuận lợi của thời điểm thuận lợi để chuẩn bị ứng phó với điều kiện kinh doanh khó khăn hơn không?

Các tập đoàn vận tải container là tác nhân chính của quá trình toàn cầu hóa. Những nhà vận chuyển này đã chở hàng hóa từ giày dép, áo quần cho đến thực phẩm trên khắp các đại dương, đặc biệt là từ các nhà sản xuất ở châu Á đến người dùng ở châu Âu và Mỹ.

Sau làn sóng đầu tiên của Covid-19 vào năm 2020, các tập đoàn vận tải container và các công ty hàng tiêu dùng đều ngạc nhiên trước sự phục hồi mạnh mẽ trong chi tiêu của người tiêu dùng, đặc biệt là mua sắm trực tuyến.

Drewry ước tính, toàn bộ ngành vận tải biển chỉ kiếm được tổng lợi nhuận hoạt động 7 tỉ đô la Mỹ vào năm 2019 và 26 tỉ đô la vào năm 2020. Vào năm 2021, khi các doanh nghiệp trả mức giá cước vận tải biển cao hơn bao giờ hết cho những hàng hóa mà họ cần, lợi nhuận hoạt động của ngành đã tăng lên 210 tỉ đô la và được dự báo là đạt 270 tỉ đô la trong năm nay.

Đầu tư tư logistics, mua tàu container mới

“Chúng tôi đang hướng tới một thế giới bình thường hóa hơn. Chúng tôi đã sử dụng thời kỳ này để xây dựng một doanh nghiệp tốt hơn nhiều”, Soren Skou, Giám đốc điều hành Maersk nói.

Các hãng vận tải biển đã sử dụng lợi nhuận đột biến để làm đẹp bảng cân đối kế toán vì ngay trước đại dịch, nhiều hãng vẫn căng thẳng về tài chính sau khi cuộc khủng hoảng tài chính toàn cầu 2008-2009 chấm dứt thời kỳ tăng trưởng cao của ngành.

Simon Heaney, quản lý cấp cao của Công ty tư vấn vận tải biển Drewry, cho biết vào năm 2020, nhiều hãng vận tải vẫn có bảng cân đối kế toán bị “âm” trong khi bây giờ, gần như tất cả đều là “xanh”.

Nhiều tập đoàn vận tải biển lớn, chẳng hạn MSC, Maersk và CMA CGM đã sử dụng lợi nhuận tăng vọt để đầu tư nhiều hơn lĩnh vực logistics.

Maersk đã thực hiện nhiều thương vụ thâu tóm, bao gồm quyết định mua lại mảng kinh doanh kho vận LF Logistics tập trung vào khu vực châu Á của Tập đoàn quản lý chuỗi cung ứng Li & Fung (Hồng Kông) với giá 3,6 tỉ đô la hồi cuối năm ngoái.

Doanh thu từ hoạt động kinh doanh logistics của Maersk đã tăng hơn gấp đôi trong hai năm qua. Tuy nhiên, điều đáng lo ngại là hoạt động kinh doanh của các tập đoàn vận tải biển trong thời kỳ suy thoái kinh tế toàn cầu có thể diễn ra trong thời gian tới, sẽ chịu sức ép lớn do những tập đoàn này sử dụng lợi nhuận kỷ lục để mua thêm tàu container.

Sau khi đặt hàng, phải mất từ 2-3 năm, các tàu container mới được giao, có nghĩa là sẽ có thêm nhiều tàu được đưa vào khai thác vào thời điểm mà việc kinh doanh có thể đã sa sút nghiêm trọng.

Theo Công ty dữ liệu Alphaliner, công suất của các tàu mới được đặt đóng so với năng lực vận tải biển hiện tại đã tăng từ mức thấp 8% vào năm 2020 lên 28%.

Theo Heaney, các hãng vận tải sẽ hối tiếc về việc đã tăng thêm công suất trong năm nay. “Nếu một cơn suy thoái kinh tế toàn cầu xảy ra và nhu cầu vận chuyển container giảm nhanh hơn nhiều so với dự đoán của chúng tôi, các cảng sẽ nhanh chóng phục hồi. Có rất nhiều tàu mới sắp được giao. Vì vậy, có nguy cơ xảy ra tình trạng dư thừa công suất vận tải biển quy mô lớn trong năm tới ”.

Một điểm khác biệt so với những lần suy thoái trước là ngành vận tải biển hiện tại được củng cố hơn với những đấu thủ có quy mô lớn hơn và trở thành một phần của mạng lưới liên kết với các hãng vận tải biển khác, cho phép cùng nhau điều chỉnh công suất.

Liệu có “hạ cánh cứng”?

Soren Skou, Giám đốc điều hành Maersk, đặc biệt lo ngại về châu Âu, nơi niềm tin của người tiêu dùng xuống thấp, chiến tranh vẫn đang hoành hành ở Ukraine và nhập khẩu đã giảm trở lại mức trước đại dịch.

Tuy nhiên, ông tương đối tự tin khi dự báo, tình trạng tắc nghẽn chuỗi cung ứng nhiều năm qua sẽ bắt đầu giảm bớt vào cuối năm nay.

“Tôi không thấy Maersk có nguy cơ “hạ cánh cứng”. Nếu nhu cầu giảm nhiều, chúng tôi sẽ phải điều chỉnh công suất. Điều quan trọng đối với vận tải container toàn cầu không phải là có bao nhiêu tàu mà là năng lực triển khai bao nhiêu công suất so với nhu cầu hiện có”, ông nói.

Theo đó, ngày càng có nhiều khách hàng ký hợp đồng dài hạn, với giá cước vẫn ở mức khá cao. Bên cạnh đó, công ty cũng đang đẩy mạnh mảng kinh doanh logistics giúp bù đắp cho một số khoản thu nhập có thể bị mất ở mảng kinh doanh vận tải biển cốt lõi.

Các hãng vận tải biển cũng có sẵn các công cụ để giảm công suất thông qua việc thanh lý tàu cũ hoặc dừng hoạt động một số tàu cũng như đẩy lùi thời gian giao tàu mới.

Hiện tại, các nhà phân tích dự báo quá trình bình thường hóa chuỗi cung ứng sẽ diễn ra dần dần. Thu nhập trong năm tới của ngành vận tải biển có thể sẽ thấp hơn nhưng vẫn cao hơn mức trước đại dịch. Các khó khăn của chuỗi cung ứng tiếp tục hỗ trợ ngành này ngay cả khi giá cước và khối lượng hàng hóa giảm.

Tuy nhiên, điều nguy hiểm là nếu cơn thoái kinh tế xảy ra đột ngột ở các nước phát triển thì sẽ dẫn đến sự đảo ngược mạnh mẽ, giúp các chuỗi cung ứng và cảng thoát khỏi tình trạng tắc nghẽn nhanh hơn dự kiến.

Viễn cảnh đó sẽ gây tổn hại lớn cho triển vọng lợi nhuận của các hãng vận tải biển. Heaney nói: “Đó là sự khởi đầu của sự kết thúc của cơn bùng nổ vận tải biển nhưng điều này sẽ không diễn ra trong một sớm một chiều, không có điều gì chắc chắn vào lúc này”.

Nguồn: Khánh Lan – thesaigontimes.vn

Có thể bạn quan tâm

Bộ sách Phân tích kỹ thuật toàn diện kiếm tiền trên mọi thị trường