Xác định rủi ro ban đầu để định cỡ vị thế giao dịch

Nhà giao dịch cần xác định rủi ro ban đầu để định cỡ vị thế giao dịch, một khi biết được rủi ro ban đầu này, quy mô giao dịch cũng phải được xác định dựa vào đó.

Một khi biết được rủi ro ban đầu này, quy mô giao dịch cũng phải được xác định dựa vào đó. Rất nhiều tài liệu nói tới các lý thuyết phân bổ tài sản và định cỡ vị thế cho các nhà giao dịch cá nhân. Chúng ta sẽ không nói nhiều đến các lý thuyết này mà chỉ nói về hai điều: một số hướng dẫn thực tế mà chính tôi đã áp dụng thành công và một minh họa về lý do tại sao việc định cỡ nhất quán lại quan trọng.

Tham khảo về Tiêu chuẩn Kelly – phương pháp giúp định cỡ vị thế giao dịch

Nhiều người đã biết tới Tiêu chuẩn Kelly, đây là công thức tính số tiền đặt cược tối ưu trong một trò chơi may rủi, với giả định một số giả thiết đơn giản hóa quan trọng được công nhận là đúng. Nếu những giả thiết này được đáp ứng, thì công thức Kelly thường vượt trội hơn nhiều so với tất cả các cách tiếp cận khác.

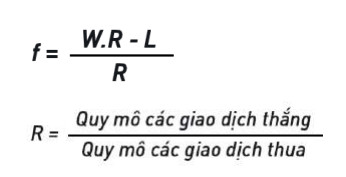

Tuy nhiên (và đối với giao dịch thực tế, điều này rất quan trọng), nếu công thức Kelly được áp dụng trong những trường hợp mà các giả định đơn giản hóa không còn đúng, thì tất cả sẽ kết thúc trong nước mắt. Để tham khảo, tiêu chuẩn Kelly cổ điển đưa ra f, tỷ lệ tài khoản phải chịu rủi ro trên mỗi giao dịch, theo công thức sau:

Trong đó W là xác suất thắng, L là xác suất thua (L=1-W); R là tỷ lệ lợi nhuận/rủi ro trung bình.

Tiêu chuẩn Kelly và phần mở rộng Vince của tiêu chí này, còn được gọi là f tối ưu, là những cách tiếp cận được tối ưu hóa. Trong cả hai trường hợp, mục tiêu là tối đa hóa tốc độ tăng trưởng theo cấp số nhân của tài khoản trong khi giảm thiểu rủi ro tài khoản bị thổi bay hoặc mất vốn nghiêm trọng. Đa phần các cách tiếp cận được tối ưu hóa như thế này là cực kỳ táo bạo và dĩ nhiên phải chấp nhận sụt giảm vốn (drawdown) lớn. Điều quan trọng hơn là, các giả định lý thuyết đằng sau các mô hình này rất quan trọng và chúng hiếm khi được giữ vững trong giao dịch ngắn hạn.

Ví dụ trong thực tế

Phần lớn các phương pháp được tối ưu hóa giả định rằng mỗi giao dịch là độc lập với nhau, nhưng nhiều hệ thống giao dịch trải qua chuỗi thắng và thua trong khi thị trường bị khóa trong một chế độ (có xu hướng hoặc trong phạm vi giao dịch), kết quả giao dịch có thể cho thấy có mức độ liên quan nhất định đến sự phụ thuộc chuỗi. Hơn nữa, nhiều cách tiếp cận được tối ưu hóa này cần các yếu tố đầu vào như giao dịch thua lỗ lớn nhất – phải dựa trên dữ liệu lịch sử, và tất cả chúng đều phụ thuộc vào giả định rằng kết quả trong tương lai sẽ tương tự như quá khứ. Nếu bạn gặp phải khoản lỗ lớn hơn trong tương lai và bạn sử dụng phương pháp xác định kích thước vị thế tối ưu hóa mạo hiểm, bạn có thể gặp rắc rối. Nếu bạn định áp dụng các phương pháp này vào thực tế, hãy đảm bảo rằng bạn hiểu các giả định và rủi ro khi có bất kỳ giả định nào bị vi phạm.

Nhiều nhà giao dịch không thể chịu được rủi ro quá lớn của một kế hoạch định cỡ vị thế được tối ưu hóa. Một cách khác áp dụng các quy tắc định cỡ mạo hiểm cho một tỷ lệ vốn nhất định và giao dịch phần vốn còn lại thận trọng hơn. Nếu làm theo cách này, bạn phải trả lời được rằng lợi nhuận gia tăng có bù đắp được những nỗ lực phải bỏ ra để thực hiện kế hoạch này không.

Có thể bạn quan tâm:

Sự kết hợp giữa KHOA HỌC và NGHỆ THUẬT trong đầu tư chứng khoán