Xu hướng tăng điểm ngắn hạn của thị trường đã được xác lập

Tâm lý thị trường có sự cải thiện và dòng tiền có dấu hiệu quay trở lại thị trường sau khi đã rút ròng trước kỳ nghỉ lễ trong bối cảnh nhiều thông tin tích cực hỗ trợ. Có thể thấy, xu hướng tăng ngắn hạn đã được xác lập.

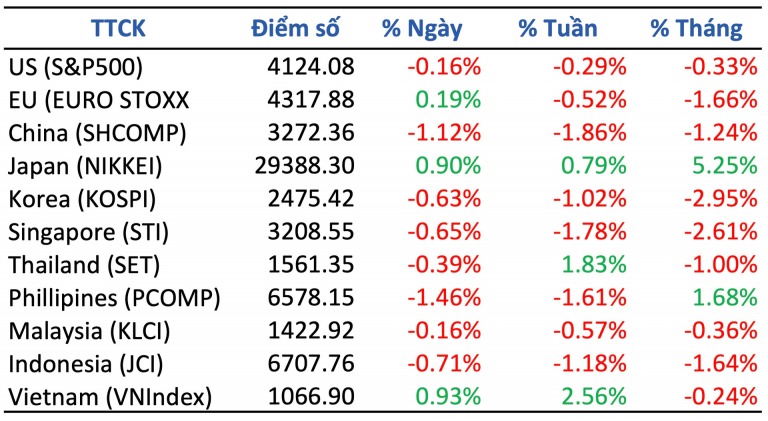

Chỉ số VN-Index tuần qua diễn biến tích cực với bốn trên năm phiên tăng điểm. Lực cầu gia tăng đã giúp chỉ số VN-Index tăng mạnh 2,6% lên mức 1.066,9 điểm. Tâm lý tích cực lan tỏa cũng giúp chỉ số HNX-Index tăng lên mức 215,1 điểm (+3,5% so với tuần trước) và UPCoM-Index tăng lên mức 80,1 điểm (+3,2% so với tuần trước).

Thanh khoản tăng mạnh với giá trị giao dịch bình quân trên 3 sàn tăng 14,1% so với tuần trước lên mức 13.128 tỷ đồng/phiên. Khối ngoại giảm bán ròng trên sàn HOSE với giá trị bán ròng đạt 145 tỷ đồng (giảm 71% so với tuần trước). Đồng thời, khối ngoại quay lại bán ròng 4 tỷ đồng trên sàn HNX-Index (so với mua ròng 14 tỷ đồng tuần trước) và gia tăng bán ròng lên mức 18 tỷ đồng trên sàn UPCOM-Index (tăng 822% so với tuần trước).

Lực cầu gia tăng đã giúp 14/19 ngành tăng điểm trong tuần qua, tiêu biểu như ngành ngân hàng, bất động sản và chứng khoán. Trong đó, nhóm ngân hàng có mức đóng góp lớn nhất cho đà tăng điểm của thị trường trong tuần qua, được dẫn dắt bởi VCB (+3,3%), BID (+3,6%), CTG (+2,0%) và ACB (+1,4%).

Ngành bất động sản tiếp tục chứng kiến đà hồi phục nhờ việc một số dự án bất động sản được gỡ vướng pháp lý, trong đó VHM (+4,5%), DIG (+8,4%) và DXG (+11,0%) dẫn đầu đà tăng điểm. Đặc biệt, trong bối cảnh chính sách tiền tệ đảo chiều, nhóm cổ phiếu đầu chu kì thu hút dòng tiền như thép và chứng khoán, gồm các đại diện như HPG (+4,2%), HSG (+4,8%), NKG (+6,2%), VND (+7,5%), VIX (+13,8%), HCM (+4,4%) và SSI (+8,4%).

Ông Đinh Quang Hinh, Trưởng Bộ phận vĩ mô và Chiến lược thị trường, CTCK VNDIRECT đánh giá, thị trường có một tuần diễn biến tích cực hơn kỳ vọng nhờ dòng tiền của nhà đầu tư trong nước có dấu hiệu quay trở lại thị trường sau khi đã rút ra vào giai đoạn cuối tháng 4 vừa qua trước kỳ nghỉ lễ 30/4 – 1/5.

Bên cạnh sự cải thiện của dòng tiền, thị trường cũng đón nhận những thông tin hỗ trợ gần đây và có tác động khá tích cực tới triển vọng lâu dài. Cụ thể, số liệu lạm phát tháng 4 của Mỹ vừa được công bố trong tuần qua duy trì xu hướng giảm và thấp hơn dự báo trước đó của thị trường, điều này càng củng cố khả năng FED có thể ngừng tăng lãi suất điều hành trong cuộc họp sắp tới vào tháng 6. Trong nước, Ngân hàng Nhà nước cũng cho biết đang xem xét khả năng giảm tiếp lãi suất điều hành trong thời gian tới để hỗ trợ phục hồi tăng trưởng kinh tế.

Chính phủ cũng đang đẩy nhanh quá trình soạn thảo nhằm sớm phê chuẩn Quy hoạch điện VIII cũng như chuẩn bị trình Quốc hội xem xét và phê chuẩn Nghị quyết về giảm thuế VAT 2% trong cuộc họpsắp tới. Những thông tin này đã có tác động tích cực tới tâm lý nhà đầu tư và kích hoạt dòng tiền đang đứng ngoài thị trường quay trở lại.

“Với những tín hiệu tích cực đó, chúng tôi kỳ cho rằng, xu hướng tăng điểm ngắn hạn của thị trường đã được xác lập. Do đó, nhà đầu tư có thể gia tăng tỷ trọng cổ phiếu nếu chỉ số VN-Index kiểm định lại vùng quanh 1.050 – 1.055 điểm (tương đương vùng hội tụ của 3 đường MA20, MA50 và MA100), ưu tiên những nhóm ngành có thông tin hỗ trợ và đang có sức mạnh giá trội hơn so với mặt bằng chung như ngân hàng, chứng khoán, đầu tư công (xây dựng hạ tầng, vật liệu xây dựng) và năng lượng (điện, dầu khí)”, ông Đinh Quang Hinh nhận định.

Ngược lại, kháng cự mạnh của VN-Index là vùng 1.080 – 1.110 điểm. Nhà đầu tư lưu ý không nên mua đuổi giá cao nếu chỉ số VN-Index tiến sát đến vùng kháng cự này.

Đồng quan điểm, chuyên gia của CTCK Rồng Việt (VDSC) cho biết, thanh khoản tăng kèm với động thái vượt vùng 1.060 – 1.065 điểm của VN-Index, cho thấy dòng tiền có nỗ lực hấp thu nguồn cung. Diễn biến này có thể giúp thị trường có diễn biến sôi động trong ngắn hạn. Dự kiến, thị trường sẽ được hỗ trợ tại vùng 1.060 – 1.065 điểm và nới rộng nhịp tăng trong thời gian tới để kiểm tra lại nguồn cung tại vùng cản 1.080 – 1.100 điểm. Do vậy, nhà đầu tư có thể kỳ vọng khả năng tăng điểm ngắn hạn của thị trường. Đồng thời có thể cân nhắc nắm giữ hoặc khai thác cơ hội ngắn hạn tại các cổ phiếu có tín hiệu kỹ thuật tốt và thu hút dòng tiền.

Trong khi đó, các thị trường chứng khoán toàn cầu tiếp tục diễn biến trái ngược với các thông tin trái chiều. Thị trường chứng khoán Mỹ tiếp tục ở thế giằng co với chỉ số Dow Jones có liên tiếp 4 phiên giảm trong khi các chỉ số khác vẫn giữ sắc xanh nhẹ. Thông tin tích cực về lạm phát không lấn át được lo ngại khủng hoảng tại các ngân hàng khu vực. Ngân hàng PacWest tiếp tục là tâm điểm khi giảm 30% trước khi tạm ngừng giao dịch do khách hàng rút 9,5% tiền gửi chỉ trong 1 tuần.

Chứng khoán châu Âu tăng nhẹ với mức 0,3% của EU600. Tương tự thị trường chứng khoán châu Á phân hóa, trong đó thị trường chứng khoán Nhật Bản vẫn tăng tốt, kéo dài dài đà tăng 4,3% trong nửa đầu tháng 5.

Có thể thấy, cuộc khủng hoảng của các ngân hàng địa phương tại Mỹ chưa kết thúc và còn tác động tâm lý thị trường trong bối cảnh kinh tế và tác động lãi suất chưa rõ ràng.

Tiến Phát

Có thể bạn quan tâm bộ sách Giao dịch theo Wyckoff:

Nghiên cứu chuyên sâu về cách giao dịch của Wyckoff