Đường trung bình di động: công cụ phải có khi giao dịch theo sóng Elliott

*Bài viết nhằm mục đích hướng dẫn ứng dụng các chiến lược giao dịch tại cuốn sách “Hướng Dẫn Giao Dịch Theo Sóng Elliott – Visual Guide To Elliott Wave Trading” (đặt sách tại đây) của hai tác giả Wayne Gorman, Jeffrey Kennedy.

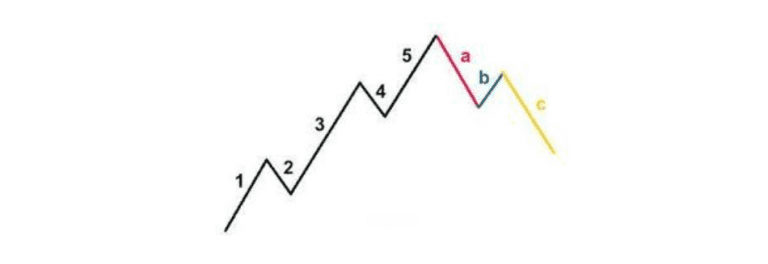

- Lý Thuyết Sóng Elliott được chứng thực bởi Lý Thuyết Hỗn Mang (Chaos Theory).

- Chaos không phải là hỗn loạn mà một dạng cao hơn của trật tự. Mọi thứ trông có vẻ hỗn loạn do sự tương tác của hai mặt đối lập nhưng có một cấu trúc ngầm bên trong tồn tại. Thị trường tài chính có cấu trúc ngầm này. Cấu trúc được phát hiện trên thị trường tài chính là sóng Elliott.

- Theo Lý Thuyết Chaos, phản ứng của thị trường trước thông tin mới là không thể dự đoán. Thị trường chỉ chuyển động khi có thông tin mới được đưa vào. Nó tạo thành xu hướng. Nhưng hướng chuyển động tăng hay giảm thì chúng ta không thể biết. Chúng ta chỉ có thể phản ứng sau khi thị trường phản ứng. Nói cách khác, hệ thống giao dịch sóng Elliott là một hệ thống theo sau xu hướng, chạy theo phản ứng của thị trường trước thông tin mới. Chúng ta để cho thị trường ra lệnh.

- Các Hệ Thống Giao Dịch Alligator được sử dụng khi đếm sóng Elliott nhằm nhận ra các giai đoạn thị trường có xu hướng.

Từ lý thuyết sóng Elliott đến lý thuyết hỗn mang và hệ thống giao dịch “cá sấu săn mồi (Alligator) của Bill William.

Năm 1938, R.N.Elliott trình bày phát hiện trong cuốn sách Luật Tự Nhiên (Natural Law) về sự lặp lại của các cấu trúc sóng bên trong một hình dạng nhỏ hơn mà ông gọi đó là SÓNG. Năm 1978, Robert Prechter đã phổ biến lý thuyết này trong cuốn sách “NGUYÊN LÝ SÓNG” và mọi người được biết đến với cái tên SÓNG ELLIOTT.

Lý Thuyết Hỗn Mang (Chaos Theory), một trong ba thành tựu của vật lý thế kỷ 20 đã xác nhận tính khoa học của lý thuyết sóng Elliott. Chaos (Hỗn Mang) thể hiện sự tương tác giữa các lực đối lập, trắng/đen, bây giờ/sau đó, âm/dương, não trái/não phải, thắng/thua, có xu hướng/ không có xu hướng.

Bộ não của chúng ta tạo ra các hành vi khác nhau, tùy thuộc vào sự tương tác qua lại giữa não trái và não phải. Đôi khi nó ổn định nhưng đôi khi nó sẽ trở nên hưng phấn/điên loạn. Trên thị trường tài chính, Chaos chính các biến động giá khi có xu hướng hoặc không có xu hướng. Nhưng không nên lầm lẫn. Chaos không phải là hỗn loạn mà nó mô tả những thứ nhìn bên ngoài thì hỗn loạn nhưng bên trong có một cấu trúc được hình thành. Cấu trúc này được hình thành theo kiểu lặp bên trong một cấu trúc nhỏ hơn, gọi là Fractal.

Nói cách khác, lý thuyết sóng Elliott chính là hình học Fractal của Lý Thuyết Hỗn Mang. Bill William, tác giả cuốn sách Trading Chaos (Giao DỊch Theo Lý Thuyết Hỗn Mang) cho rằng, lý thuyết hỗn mang đem lại cho nhà đầu tư một cách thức mới để giao dịch trên thị trường tài chính. Vì thị trường tài chính có tính cấu trúc nên chúng ta phải tuân theo nó, đừng gượng ép.

Hãy tưởng tượng chúng ta là dòng nước và thị trường là đồi núi. Dòng nước bản thân nó không có hình dáng. Hình dáng của con sông thực ra là hình dáng của ngọn núi. Nước sẽ chảy theo con đường ít kháng cự nhất. Vì thế, chúng ta (dòng nước) phải tuân theo thị trường (đồi núi) chứ không phải ngược lại. Thật đáng tiếc, hầu hết các nhà đầu tư chống lại quy luật này bằng cách kháng lại thị trường. Chúng ta hình thành nên các suy nghĩ và thực hiện các giao dịch như thể để “ép” thị trường phải chuyển động theo suy nghĩ của chúng ta. Đó là một cách thức giao dịch sai lầm.

Theo lý thuyết hỗn mang, THÔNG TIN MỚi (Chaos) không phải là một hành vi ngẫu nhiên. Nó là một dạng cao hơn của trật tự. Những thứ ngẫu nhiên sẽ trở nên có trật tự khi có một yếu tố mới được đưa vào. Chính vì vậy, khi có thông tin mới đưa vào thị trường. giá cả sẽ trở nên có trật tự và có xu hướng. Khi không có thông tin mới, hành vi của giá cả là ngẫu nhiên.

Cần lưu ý, phản ứng của các thị trường trước thông tin mới là lớn và không thể dự đoán được. Năm 1972, Edward Lorenz, một nhà tiên phong về Lý Thuyết Hỗn Mang ở Viện Công Nghệ Massachusetts đã đưa ra một hiệu ứng gọi là “Hiệu Ứng Cánh Bướm- Butterfly Effect”, giải thích những thay đổi nhỏ trong điều kiện ban đầu có thể tạo nên những tác động cực lớn. Hiệu Ứng Cánh Bướm được phát hiện khi ông nghiên cứu về “độ nhiễu (noise)” tác động lên thời tiết vào những năm 1960. Trong một mô phỏng dự báo thời tiết năm 1961, Lorenz lỡ nhập sai một mức nhỏ số liệu chỉ 0.0001 so với dự liêu ban đầu, nhưng đã đem lại kết quả thời tiết hoàn khác biêt. Điều đáng nói là những sai sót này rất nhỏ và hoàn toàn có thể xảy ra. Theo đó, một cái đập cánh của con bướm cũng đủ tạo ra sai sót nhỏ này và từ đó dẫn tới sự thay đổi lớn của thời tiết cách xa hàng vạn km. Lorenz ví von trong tựa đề bài báo: “Khả năng dự báo: Liệu cú đập cánh của con bướm ở Brazil có thể gây ra vòi ròng ở Texas?”

Một thông báo về tỷ lệ thất nghiệp cao hơn đôi chút với kỳ vọng dự báo của các nhà phân tích, có thể tạo nên đợt bán tháo hoảng loạn với mức sụt giảm có thể lên tới vài phần trăm trong một ngày trong chỉ số Dow Jones và kéo theo là làn sóng báo tháo ở Frankfut, Luân Đôn, Tokyo. Một thay đổi nhỏ, nhưng tao ra ảnh hưởng cực lớn.

Tuy nhiên, Lorenz nói rằng, tỷ lệ động năng (dynamic) của cái đập cánh con bướm lên con lốc là quá nhỏ, nên không có vai trò đáng kể trong tính toán hệ vật lý hỗn mang. Nếu một cái đập cánh có thể tạo ra cơn bão thì một cái đập khác có thể dập tắt nó. Nói cách khác, chúng có thể bù trừ nhau. Kết quả ròng của những thay đổi này là không thể dự báo được. Không ai biết thị trường sẽ phản ứng ra sao trước thông tin mới. Liệu giá cổ phiếu sẽ tăng khi doanh nghiệp công bố lợi nhuận tăng đột biến. Trong nhiều tình huống, điều này sẽ dẫn tới cơn sốt mua vào. Nhưng trong các tình huống khác, các nhà đầu tư sẽ chốt lãi và khiến giá cổ phiếu sụt giảm.

Lý thuyết hỗn mang cho thấy một thực tế trên thị trường tài chính, chúng ta không thể dự báo được tương lai, đặc biệt là khi có sự xuất hiện của thông tin mới. Nhưng thực tế, nhiều chuyên gia tài chính cứ làm ra vẻ rằng, họ biết được tương lai. Họ nói, “tôi biết thị trường sẽ đi về đâu”. Điều oái ăm là các nhà giao dịch lại rất thích dự báo và cũng thích ra lệnh cho thị trường.

Đây là điều mà các nhà giao dịch chuyên nghiệp nhận ra: Họ không dự báo mà họ quản trị giao dịch. Họ không dự báo mà họ phản ứng (react) với phản ứng của thị trường sau khi thông tin mới được đưa vào.

Bill William, sáng tạo ra hệ thống Alligator (Cá Sấu Nam Mỹ) dựa trên nguyên tắc phản ứng. Về cơ bản, Alligator (Cá Sấu Nam Mỹ) là sự kết hợp của các Đường Cân Bằng (Balance Line) sử dụng hình học fractal và cơ chế động năng phi tuyến tính (nonlinear dynamics). Đường Cân Bằng là một phần của Lý Thuyết Hỗn Mang (Chaos Theory) là các mức giá mà không có sự xuất hiện của thông tin mới (gọi là Chaos). Giá cả trên thị trường tài chính chỉ chuyển động (có xu hướng) khi có thông tin mới xuất hiện. Phản ứng của các Đường Cân Bằng cho biết tác động của thông tin mới lên thị trường diễn ra như thế nào. Nói cách khác, hiểu đơn giản lý thuyết HỖN MANG (CHAOS) là lý thuyết cho biết phản ứng của thị trường khi có sự xuất hiện của THÔNG TIN MỚI (NEW INFORMATION).

Đường Cân Bằng được xây dựng bằng cách sử dụng sử dụng các đường trung bình di động và trượt về phía tương lai. Cụ thể.

Đường màu Blue- là đường trung bình di động 13 thanh giá được trượt về phía trước 8 thanh giá.

Đường màu Red- là đường trung bình di động 8 thanh giá được trượt về phía trước 5 thanh giá.

Đường màu Green- là đường trung bình di động 5 thanh giá được trượt về phía trước 3 thanh giá.

Chúng ta thấy các con số ở trên đều là các con số Fibonacci 3, 5, 8, 13. Một lần nữa, R.N. Elliott khẳng định: “Fibonacci là nền tảng toán học của sóng Elliott”.

Trong đó, đường có màu Blue (được gọi là là Hàm Cá Sâu- Jaw) là Đường Cân Bằng của khung thời gian hiện tại của đồ thị đang quan sát. Đường có màu Red (gọi là Răng Cá Sâu-Teeth) là Đường Cân Bằng cho khung thời gian nhỏ hơn. Đường có màu Green (gọi là Môi Cá Sấu) thể hiện Đường Cân Bằng cho khung thời gian lớn hơn. Như vậy, Môi, Răng, và Hàm Cá Sâu thể hiện cho sự tương tác giữa nhiều khung thời gian.

Vì thị trường chỉ có 15%-30% thời gian là có xu hướng, chúng ta chỉ muốn đi theo xu hướng khi thị trường thực sự đang có nó và đứng ngoài thị trường khi nó đang hình thành các khung giá hoặc nền giá. Hệ thống giao dịch Alligator là một hệ thống đi theo sau xu hướng tuyệt vời. Khi tất cả ba đường này xoắn vào nhau, đó là giai đoạn không có xu hướng- hay còn gọi là Cá Sấu Ngủ (Sleeping Alligator). Khi cả ba đường này xếp theo trật tự tăng giá hoặc giảm giá, thị trường tương ứng có xu hướng tăng giá hoặc giảm giá. Đây được gọi là giai đoạn Cá Sấu Săn Mồi (Hungry Alligator) (Động vật chỉ săn mồi khi nó đói).

Mục tiêu của Alligator là:

- Cung cấp một phương pháp hoàn chỉnh để quan sát đà tăng trưởng (momentum) của thị trường.

- Tạo nên một chỉ báo dơn giản cho biết khi nào có xu hướng để giao dịch.

- Bảo vệ nhà giao dịch tại các giai đoạn không có xu hướng.

Tín hiệu mua được chỉ ra khi Môi (Màu Green) > Răng (màu Red) > Hàm (Màu Blue). Stoploss có đặt dưới Răng hoặc Hàm.

Ngược lại tín hiệu bán được chỉ ra khi Môi < Răng < Hàm. Stoploss đặt trên Răng hoặc Hàm.

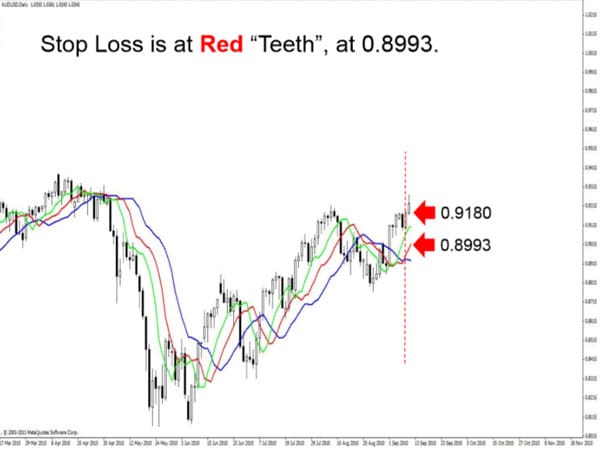

Ví dụ:vào tháng 9/2010, chúng ta có trật tự Môi (Green)> Răng (Red) > Hàm (Blue) và tín hiệu mua xuất hiện. Chúng ta mua tại mức giá 0.9180, là cây nên tiếp theo sau khi xuất hiện trật tự này. Stoploss đặt tại 0.8993, ngay dưới Răng (khoảng cách 187 pip).

Sau đó, chúng ta dần chốt lãi khi đạt tới các tỷ lệ lợi nhuận/rủi ro 1:1 và 2:1. Đóng lệnh hoàn toàn khi Môi (Màu Green) lần lượt nằm dưới Răng (màu Red) và Hàm (Màu Blue).

Săn sóng dài hạn bằng các đường trung bình di động

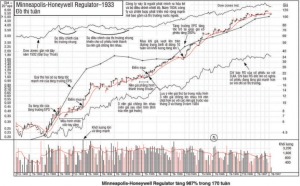

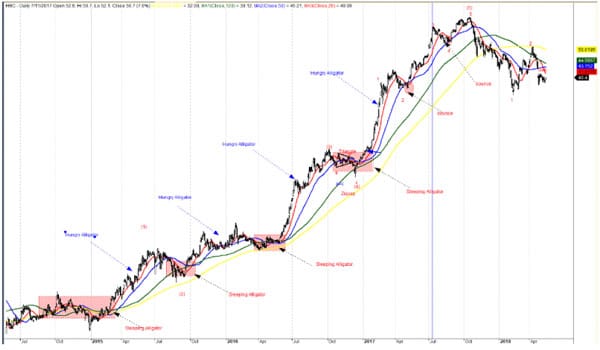

Một trong những nhược điểm của hệ thống Alligator là chỉ bắt được các xu hướng trong từng đoạn nhỏ vì sử dụng các đường trung bình di động ngắn hạn. Tôi đã cải tiến hệ thống Alligtor bằng cách sử dụng các đường trung bình di động dài hạn hơn. Hình dưới là áp dụng cho cổ phiếu HBC. Chúng ta nhận thấy rằng, tại các giai đoạn đường trung bình di động xoắn vào nhau, đó là giai đoạn thị trường không có xu hướng hay gọi là Cá Sấu Ngủ. Khi các đường trung bình di động bung ra và xếp trật tự, thị trường có xu hướng.

Nguồn: chiemtinhtaichinh.com

Có thể bạn quan tâm: Hướng dẫn giao dịch theo Sóng Elliott