Nhỏ lẻ Trung Quốc chìm trong cơn ác mộng của nền tảng cho vay ngang hàng

Số tiền rót vào các nền tảng cho vay ngang hàng tại Đại lục tăng vọt lên 200 tỷ USD vào tháng 6, và cho mức sinh lời 10%, nhưng…

Nhỏ lẻ bị lừa

“Tôi quá nhỏ để chống lại họ”, một phụ nữ 31 tuổi từ tỉnh Chiết Giang, Trung Quốc, đã viết trong một lá thư cho cha mẹ cô vào đầu tháng Chín sau khi mất gần 40.000 USD khi một công ty cho vay ngang hàng (P2P) trực tuyến bị phá sản. Sau đó cô đã tự vẫn.

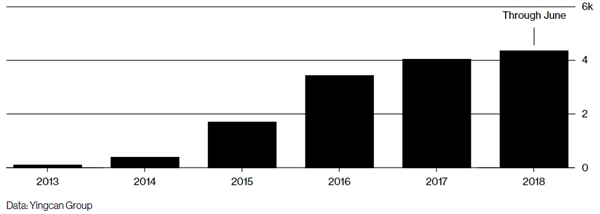

Khoảng 4.000 người đã mất tới 117 triệu USD do sự sụp đổ của PPMiao, nhưng người bị mất sạch tiền tiết kiệm cho hay, và nhiều người trong số họ đã đến các thành phố lớn của Trung Quốc để mong tìm được tiền bồi thường. Hơn 400 nền tảng cho vay ngang hàng đã sụp đổ từ tháng 6 đến tháng 8, theo nhà nghiên cứu Yingcan Group ở Thượng Hải.

Cho vay ngang hàng ở Hoa Kỳ chỉ là hạt cát trong đại dương đầu tư của nước này. Ở Trung Quốc, nó đã thu hút 50 triệu người có tiền tiết kiệm – nhiều hơn dân số của bang New York và Texas kết hợp – những người đã tìm kiếm lợi nhuận từ 10% trở lên, gấp đôi số tiền họ có thể nhận được từ một ngân hàng. Tổng số tiền đầu tư tăng vọt lên mức kỷ lục 200 tỷ USD vào tháng 6.

Chính phủ Trung Quốc đang tìm cách tăng cường kiểm soát hoạt động kinh doanh không được kiểm soát. Trước đó vào mùa hè, cơ quan điều tiết ngân hàng cảnh báo người gửi tiền tiết kiệm sử dụng các trang web P2P có thể bị mất tiền.

Mặc dù không phải tất cả các nền tảng P2P gặp rắc rối đều bị buộc tội gian lận, các quan chức cho biết nhiều trang web thất bại cần tiền mặt để trả tiền; nói cách khác, chúng giống mô hình Kim tự tháp – Ponzi. Các trang web khác thu hút các nhà đầu tư chỉ vài tuần trước khi chủ sở hữu ôm tiền bỏ chạy.

Bùng nổ và nhiều biến tướng

Cho vay trực tuyến trở nên phổ biến ở Trung Quốc sau khi chính phủ thắt chặt tín dụng ngân hàng trong năm 2010 sau hai năm kích thích tiền tệ để chống lại cuộc khủng hoảng tài chính toàn cầu. Trong năm 2012, tổng khối lượng cho vay đạt gần 1 tỷ USD.

Các trang web P2P cung cấp khoản đầu tư vào những gì được gọi là hóa đơn thương mại hoặc “chấp phiếu ngân hàng”, giống như các trái phiếu ngắn hạn do các doanh nghiệp nhỏ phát hành. Các hóa đơn như vậy, do các công ty phát hành và được các ngân hàng thương mại bảo đảm, thường là một phần của các giao dịch kinh doanh và một hóa đơn có thể được bán cho một tổ chức tài chính khác hoặc ngân hàng trung ương trước khi đáo hạn.

Trong một số trường hợp liên quan đến các nền tảng P2P bị cáo buộc gian lận, các nhà đầu tư đã tuyên bố rằng các hóa đơn là không có thực và tiền không bao giờ đến nơi nó được dự định.

Đó là trường hợp của Quark Finance, bị sụp đổ vào ngày 25/8. Cảnh sát Thượng Hải cho biết người sáng lập đã thú nhận rằng đã hút tiền gửi bất hợp pháp. Công ty đã có 556 triệu USD khoản nợ chưa thanh toán tính đến tháng 7, trong khi các giao dịch tích lũy trên nền tảng này là 2,3 tỷ USD.

Khi PPMiao bắt đầu đổ vỡ trong mùa hè này, nó đã thay đổi địa chỉ pháp lý từ Hàng Châu, đến Nam Ninh. Vào ngày 6.8, công ty đã ngừng trả tiền cho các nhà đầu tư và tuyên bố đã đóng cửa vì một cuộc tháo chạy diện rộng.