[Bí mật phù thủy tài chính] Thánh kinh phố Wall “Rủi ro cao-Lợi Nhuận cao” là… SAI LẦM

Phương Tây có một câu châm ngôn cổ: “bánh ăn rồi thì không còn nữa”, hàm ý bạn không thể được lợi cả đôi đường, được cái này phải chấp nhận mất cái kia. Câu châm ngôn này muốn bạn phải chấp nhận sự đánh đổi. Trong hoạt động giao dịch tài chính, câu châm ngôn trên hàm ý bạn không thể có được mức tỷ suất sinh lợi lớn trừ khi phải chấp nhận rủi ro cao. Đây chính là thánh kinh mà các chuyên gia tài chính phố Wall thường đọc cho bạn nghe “High Risk-High Return (phải chấp chận rủi ro cao để có lợi nhuận cao)”. Nhưng đối với hoạt động giao dịch của tôi, câu châm ngôn trên đơn giản là KHÔNG HỀ ĐÚNG.

Hãy dẹp bỏ lối suy nghĩ hạn chế và lạc hậu này, tôi sẽ mang lại cho bạn tư duy của một nhà giao dịch siêu hạng.

Chỉ chấp nhận rủi ro thấp để có được lợi nhuận cao.

“Tôi tìm kiếm các giao dịch có tỷ lệ lợi nhuận/rủi ro là 5:1. Nghĩa là tôi chấp nhận đặt cược rủi ro 1 đôla để có thể thu về lợi nhuận 5 đôla. Với tỷ lệ lãi/lỗ này, tôi chỉ cần có tỷ lệ chiến thắng 20% là đủ. Tôi có thể có xác suất sai lầm lên đến 80% nhưng vẫn kiếm được tiền“.– Phù Thủy Paul Tudor Jones.

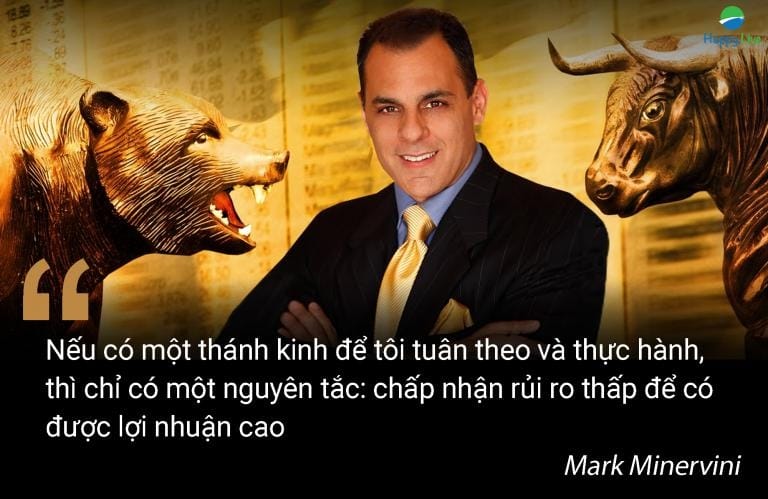

Phù thủy Paul Tudor Jones nói rằng: “Tôi là kẻ chủ nghĩa cơ hội nhất thị trường. Tôi vào lệnh tại các điểm mà lợi nhuận cao rất nhiều lần so với rủi ro. Thường tôi thích nhất là tỷ số lợi nhuận/rủi ro là 5:1″. Phù Thủy Chứng Khoán Mark Minervini nói: “Nếu có một thánh kinh để tôi tuân theo và thực hành, thì chỉ có một nguyên tắc: chấp nhận rủi ro thấp để có được lợi nhuận cao”.

Để giữ rủi ro ở mức thấp, bạn phải có tinh thần “Risk-First” (tức “đầu tiên, hãy nghĩ đến rủi ro”, chứ không phải “Return-First” (nghĩ đến lợi nhuận đầu tiên). Với tinh thần này, bạn phải tập trung vào công việc xử lý rủi ro, đặc biệt là vấn đề cắt lỗ. Phù thủy chứng khoán Mark Minervini nói: “Với mỗi lệnh mua, tôi phải biết chính xác mức giá cắt lỗ nếu như mọi thứ không hoạt động theo đúng kế hoạch. Tôi định nghĩa mức giá này một cách rõ ràng trước khi giao dịch. Tôi không tập trung vào khía cạnh lợi nhuận; tôi tập trung vào khía cạnh rủi ro. Phương châm “hãy nghĩ đến rủi ro đầu tiên” có nghĩa tôi phải hiểu rủi ro vốn có cho mỗi giao dịch và hãy chuẩn bị tâm thế đối diện với những điều tưởng chừng như không thể xảy ra. Nếu bạn muốn tỷ suất sinh lợi lớn khi đầu tư cổ phiếu, bạn phải xem xét mức độ rủi ro bạn sẵn sàng gánh chịu, và có kế hoạch đóng lệnh (exit) xác định trước nhằm bảo vệ tài khoản tránh gặp phải những khoản lỗ lớn. Nếu không, bạn cuối cùng sẽ phải trả lại cho thị trường một phần lớn hoặc toàn bộ lợi nhuận đã kiếm được. Thậm chí, bạn vẫn còn được xem là may mắn nếu như còn giữ lại được mức tỷ suất sinh lợi trung bình.

Sau nhiều năm giao dịch, tôi mài giũa tính kỹ luật đến nỗi không cần phải nghĩ xem phải làm gì nếu như thị trường di chuyển chống lại tôi hoặc nếu bất ngờ có một thông tin tiêu cực bất ngờ xuất hiện. Tôi đã xác định điểm đóng lệnh trước khi tôi tham gia vào mỗi giao dịch. Đó là mức cắt lỗ của tôi, là mức giá được xác định trước để kết thúc giao dịch mà không cần phải suy nghĩ. Nếu đó chỉ là một cảnh báo giả, tôi luôn sẵn sàng quay trở lại thị trường. Giống như chính sách bảo hiểm, tôi trả một khoản phí nhỏ nhằm bảo vệ bản thân tránh khỏi tổn thất lớn.”

Phù Thủy Ed Seykota từng nói: “Những yếu tố của giao dịch thành công là (1) cắt lỗ, (2) cắt lỗ và (3) cắt lỗ. Nếu bạn tuân thủ cả ba quy tắc trên, bạn sẽ có một cơ hội.”

Đa dạng hóa để phân tán rủi ro là điều sai lầm. Hãy xây dựng danh mục tập trung

”Đầu tư phân tán là cách tự bảo vệ mình của những người không biết gì. Đối với những người hiểu những gì họ đang làm thì đa dạng hóa đầu tư là vô nghĩa” – Warren Buffet

Quan điểm tập trung của tôi đi ngược lại với quan điểm truyền thống, cho rằng đa dạng hóa là cách tốt nhất để bảo vệ bạn tránh khỏi rủi ro nhưng vẫn thu được tỷ suất sinh lợi khá tốt. Trước hết, tôi không quan tâm đến tỷ suất sinh lợi “vừa đủ”, tôi muốn đạt được thành tích giao dịch siêu hạng (tỷ suất sinh lợi lớn). Và thứ hai, tôi muốn kiểm soát rủi ro của mình. Những người ưa thích đa dạng hóa luôn cho rằng, nếu một cổ phiếu (hoặc một ngành) sụt giảm, và một cổ phiếu (hoặc ngành) khác sẽ tăng lên, và nó sẽ làm cân bằng rủi ro và làm giảm bớt độ biến động danh mục. Nhưng khi mua dàn trải trên nhiều lĩnh vực của thị trường và trên nhiều cổ phiếu khác nhau, bạn cuối cùng chỉ kết thúc với mức sinh lợi trung bình. Nếu may mắn, tỷ suất sinh lợi của bạn sẽ theo sát các chỉ số thị trường hoạt động tốt nhất (trong trường hợp này, tốt hơn hết là bạn mua quỹ ETF S&P 500 ETF SPY vì có mức độ hiện diện rủi ro khá rộng trên nhiều lĩnh vực của thị trường). Tất nhiên, bạn có thể gặp may mắn khi tiến hành đa dạng hóa trong một thị trường tăng giá mạnh và có được tỷ suất sinh lợi cao vì toàn bộ thị trường đều tăng lên. Nhưng đa dạng hóa không thể làm điều này mãi mãi, sẽ có năm thành công và năm thất bại. Để đạt được thành tích giao dịch siêu hạng, bạn chỉ cần tập trung vào những cổ phiếu tốt nhất vào đúng thời điểm.

Lý do khác giải thích tại sao tôi không thích đa dạng hóa là cảm giác sai lầm về sự an toàn, theo kiểu bạn mua một đống cổ phiếu và sau đó quên chúng đi. Đây là điều hoàn toàn trái ngược với tư duy bạn cần phải có để đạt được thành tích giao dịch siêu hạng. Sở hữu một danh mục tập trung- bao gồm cả tập trung sự chú ý của bạn- là lựa chọn kỹ càng từng cổ phiếu và theo dõi chúng chặt chẽ, bạn có thể tạo ra một tỷ suất sinh lợi lớn bền vững. Bạn kiếm được nhiều tiền khi bạn đúng.

Nếu bạn nghĩ việc trở nên tập trung là rủi ro, tôi có thể cho bạn xem ví dụ về thành tích giao dịch của chính tôi, với mức sụt giảm tài khoản lớn nhất (Drawdown) khá thấp cho tới thời điểm hiện nay. Vào năm 2003, một công ty quản trị tiền lớn đã mời tôi về tư vấn cho họ. Khi công ty đề nghị kiểm toán tài khoản giao dịch của tôi, tôi nói rất sẵn lòng. Một đội kiểm toán viên nhỏ theo dõi các bình luận của tôi và xác nhận các lệnh giao dịch được thực hiện đúng theo chiến lược đã bình luận; họ thậm chí còn biết cả công ty môi giới nơi tôi thực hiện các giao dịch. Khi việc kiểm toán hoàn tất, nhà quản lý cao cấp của công ty quản trị tiền gọi cho tôi. “Chúng tôi không biết ông đã làm điều này như thế nào, nhưng ông đã có được hệ số alpha (là tỷ suất sinh lợi vượt trội so với thị trường được làm danh mục chuẩn) là 212% và hệ số beta (một thông số đo lường độ biến động) chỉ là 0.43″. Trong suốt khoảng thời gian này, 88% thời gian danh mục của tôi tăng trưởng và chỉ có mức sụt giảm tài khoản lớn nhất (drawdown) là 25%. Đó là thành tích giao dịch ấn tượng nhất mà họ (công ty quản trị tiền) được tận mắt chứng kiến- một tỷ suất sinh lợi cao với mức sụt giảm tài khoản nhỏ hay rủi ro thấp.

Tôi nói với họ rằng, tôi tạo ra tỷ suất sinh lợi cao ngất ngưỡng này bằng cách làm điều mà hầu hết các định chế tài chính không bao giờ cho phép tôi làm vì họ cho rằng, điều đó là quá rủi ro. Nhưng như tôi giải thích, tôi chỉ làm điều ngược lại. Sự tập trung giúp tôi tập trung vào những cổ phiếu tốt nhất và buộc tôi phải giữ mức kiểm soát rủi ro chặt. Tất nhiên, xây dựng danh mục tập trung không đồng nghĩa là “chơi tất tay”, tức dồn tất cả vào một cổ phiếu. Trong cuốn sách “CÁCH TƯ DUY VÀ GIAO DỊCH CỦA NHÀ VÔ ĐỊCH ĐẦU TƯ CHỨNG KHOÁN: NHỮNG BÍ MẬT & QUY TẮC GIAO DỊCH CỦA PHÙ THỦY CHỨNG KHOÁN”, tôi đã chia sẽ những nguyên tắc xây dựng danh mục tập trung.

Nguồn: chiemtinhtaichinh

Có thể bạn quan tâm

CÁCH TƯ DUY VÀ GIAO DỊCH CỦA NHÀ VÔ ĐỊCH ĐẦU TƯ CHỨNG KHOÁN