Các chiến lược giao dịch có phần kỳ lạ của quỹ phòng hộ – Hedge fund (Phần 1)

Mặc dù nhiều năm bị chỉ trích một cách công khai nhưng các quỹ phòng hộ (Hedge fund) vẫn phát triển khi mà các cỗ máy này vẫn tạo ra nhiều lợi nhuận nhờ vào những chiến lược giao dịch “có phần kỳ lạ”. Nếu bạn cố gắng nhìn vào bức tranh tổng thể, bạn sẽ thấy rằng các quỹ phòng hộ đã trở thành một phần của hệ sinh thái mang tên Phố Wall.

Các chiến lược của quỹ phòng hộ và bản thân các quỹ đó đã là tâm điểm của mặt báo trong nhiều năm nay, vì nhiều lý do khác nhau. Và có thể bạn sẽ ngạc nhiên khi biết được một số đặc quyền mà các quỹ này dành cho các nhà quản lý của họ. Ví dụ:

– Cựu giám đốc quỹ phòng hộ, Julian Robertson sẽ thực hiện các chuyến đi bộ đường dài và cắm trại ở vùng phía Tây (Mỹ) như một phần của bài tập xây dựng nhóm.

– Người quản lý quỹ đầu tư của Texan, Kyle Bass, đã đem toàn bộ đội ngũ đầu tư của mình đi đánh bắt cá trong một tuần ở Bahamas hàng năm.

– Paul Tudor Jones yêu cầu những trader của mình làm gà rán vào thứ Sáu nếu họ có một tuần tốt, và ngược lại họ sẽ phải làm sushi.

– Bridgewater Associates của Ray Dalio thì có một chiếc xe buýt hạng sang đón các nhà phân tích của họ trong thành phố mỗi sáng. Xe buýt có một TV riêng ở mặt sau của mỗi ghế cùng với đồ uống và đồ ăn nhẹ.

Nghe rất thú vị phải không? Nhưng để vào được nhóm bạn phải thực sự nổi trội hơn các trader còn lại. Khả năng của bạn phải đáp ứng đúng các yêu cầu của quỹ nhằm mang lại những khoản lợi nhuận béo bở.

Có thể chúng ta sẽ không áp dụng được các chiến lược quỹ phòng hộ, nhưng ít nhất ta sẽ có một cái nhìn gần hơn về những nghiệp vụ của các ông lớn này. Các chiến lược sẽ tìm hiểu bao gồm:

– Chiến lược mua bán cổ phần

– Chiến lược thị trường trung lập

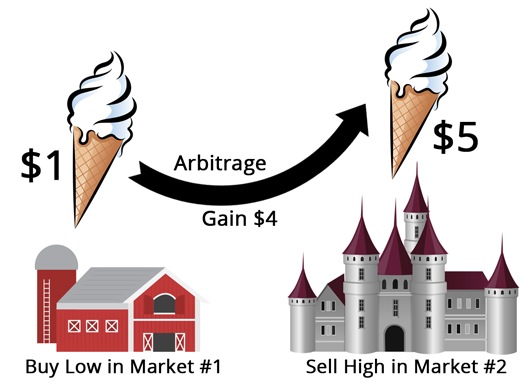

– Chiến lược Arbitrage (ác-bít) hỗn hợp

– Chiến lược Arbitrage (ác-bít) chuyển đổi

– Chiến lược Arbitrage (ác-bít) cấu trúc vốn

– Chiến lược Arbitrage (ác-bít) thu nhập cố định

– Chiến lược sự kiện định hướng

– Chiến lược vĩ mô toàn cầu

– Chiến lược chỉ bán

1. Chiến lược mua bán cổ phần (Long/Short equity strategy)

Trong chiến lược mua bán cổ phần, Giám đốc đầu tư duy trì các vị thế mua và bán các loại chứng khoán. Người quản lý quỹ sẽ mua các cổ phiếu mà họ cảm thấy bị đánh giá thấp và bán những cổ phiếu được định giá quá cao.

Có nhiều kỹ thuật được để đưa ra quyết định đầu tư. Nó bao gồm cả kỹ thuật định lượng và phân tích cơ bản.

Với chiến lược này, các quỹ đầu tư có thể đa dạng hóa hoặc tập trung vào lĩnh vực cụ thể. Các yếu tố như đòn bẩy, thời gian nắm giữ, mức độ vốn hóa thị trường cũng rất khác nhau.

Về cơ bản, các quỹ này sẽ mua và bán cổ phần của hai đối thủ cạnh tranh trong cùng ngành. Nhưng hầu hết các nhà quản lý không “phòng hộ” toàn bộ các lệnh mua với lệnh bán của họ.

2. Chiến lược thị trường trung lập (Market Neutral strategy)

Trong chiến lược thị trường trung lập, các quỹ phòng hộ nhắm mục tiêu khối lượng giao dịch ròng bằng 0, điều này có nghĩa là tổng lượng bán và lượng mua có giá trị thị trường bằng nhau.

Trong trường hợp này, người quản lý tạo ra toàn bộ lợi nhuận của họ từ việc lựa chọn cổ phiếu.

Chiến lược này có rủi ro thấp hơn chiến lược đầu tiên mà chúng ta đã thảo luận, nhưng đồng thời lợi nhuận kỳ vọng cũng thấp hơn.

Ví dụ:

Một người quản lý quỹ có thể mua 10 loại cổ phiếu công nghệ sinh học dự kiến sẽ hoạt động tốt hơn và bán 10 cổ phiếu công nghệ sinh học dự kiến kém hiệu quả. Trong trường hợp này, lãi và lỗ sẽ bù trừ lẫn nhau bất chấp thị trường thực tế như thế nào.

Vì vậy, ngay cả khi ngành dịch chuyển theo bất kỳ hướng nào thì mức lỗ trên cổ phiếu đã bán sẽ được bù đắp bằng một khoản lãi ở các lệnh mua.

3. Chiến lược Arbitrage chuyển đổi (Convertible Arbitrage)

Để hiểu về chiến lược này đầu tiên cần hiểu về khái niệm trái phiếu chuyển đổi, nó là một loại chứng khoán lai, sự kết hợp giữa trái phiếu với một lựa chọn về vốn chủ sở hữu.

Một quỹ đầu cơ chênh lệch chuyển đổi thường mua các trái phiếu chuyển đổi và bán một tỷ lệ tương ứng các cổ phiếu mà họ chuyển đổi của công ty đó.

Nói một cách đơn giản, đó là việc mua trái phiếu chuyển đổi và bán các cổ phiếu phổ thông hoặc cổ phần tương ứng.

Họ cố gắng khai thác lợi nhuận từ sự sai lệch giữa trái phiếu chuyển đổi và cổ phiếu cơ bản của công ty.

Nếu trái phiếu chuyển đổi có giá rẻ hoặc bị định giá thấp so với cổ phiếu cơ bản, thì nhà giao dịch arbitrage sẽ nắm giữ một vị thế mua trái phiếu chuyển đổi và một vị thế bán cổ phiếu.

Ngược lại, nếu trái phiếu chuyển đổi quá đắt so với cổ phiếu cơ bản, thì họ sẽ có vị thế bán trái phiếu chuyển đổi và vị thế mua trong cổ phiếu cơ bản.

Ví dụ:

Visions Co. quyết định phát hành trái phiếu kỳ hạn 1 năm với lãi suất 5%. Vào ngày đầu tiên giao dịch, nó có mệnh giá là 1,000 đô la và nếu bạn giữ nó đến hạn thanh toán (1 năm), bạn sẽ thu được 50 đô la tiền lãi.

Trái phiếu có thể chuyển đổi thành 50 cổ phiếu phổ thông của Vision bất kỳ khi nào trái chủ muốn chuyển đổi chúng. Giá cổ phiếu tại thời điểm đó là 20 đô la.

Nếu giá cổ phiếu của Vision tăng lên $ 25 thì trái chủ chuyển đổi có thể thực hiện đặc quyền chuyển đổi của mình. Giờ đây họ có thể nhận được 50 cổ phần của cổ phiếu của Vision.

50 cổ phiếu với giá $ 25 trị giá $ 1250. Vì vậy, nếu nhà giao dịch mua trái phiếu vào thời điểm phát hành ($ 1000), thì họ đã kiếm được lợi nhuận $ 250.

Nhưng nếu giá cổ phiếu giảm xuống còn $ 15 thì sao? Trường hợp này khi chuyển đổi thì sẽ chỉ còn $ 750 ($ 15 * 50). Và tất nhiên là không ai dại dột làm điều này mà thay vào đó sẽ chờ đợi đến khi đáo hạn để nhận cả gốc và lãi.

4. Chiến lược Arbitrage sáp nhập (Merger Arbitrage)

Trong chiến lược Arbitrage này, cổ phiếu của hai công ty sáp nhập được mua và bán đồng thời để tạo ra lợi nhuận phi rủi ro.

Chiến lược quỹ phòng hộ đặc biệt này phải xem xét tính rủi ro rằng thỏa thuận sáp nhập sẽ không đóng đúng thời hạn, hoặc sẽ thất bại. Chính bởi sự không chắc chắn này mà đây là các kịch bản sẽ xảy ra:

Cổ phiếu của công ty mục tiêu sẽ được bán với giá thấp hơn khi việc sáp nhập được thực hiện. Sự khác biệt này là lợi nhuận của chuyên gia giao dịch arbitrage.

Các chuyên gia arbitrage sáp nhập chỉ quan tâm đến xác suất của thỏa thuận được chấp thuận và thời gian cần thiết để đóng giao dịch.

Ví dụ:

Hãy xem xét hai công ty có ý định sáp nhập – Công ty ABC và Công ty XYZ.

Giả sử ABC đang giao dịch ở mức 20 đô la trên mỗi cổ phiếu, công ty XYZ đặt giá thầu 30 đô la cho mỗi cổ phiếu.

Cổ phiếu của ABC sẽ tăng lên, nhưng sẽ ổn định tại mức cao hơn $ 20 và thấp hơn $ 30 cho đến khi thỏa thuận tiếp quản được đóng lại.

Giả sử thỏa thuận dự kiến ở mức 30 đô la và cổ phiếu ABC đang giao dịch ở mức 27 đô la.

Để nắm bắt cơ hội chênh lệch giá này, một nhà arbitrage rủi ro sẽ mua ABC với giá 28 đô la, trả hoa hồng, giữ cổ phần và cuối cùng bán chúng cho giá mua 30 đô la đã thỏa thuận sau khi sáp nhập được hoàn tất.

Từ đó họ tạo ra lợi nhuận là 2 đô la cho mỗi cổ phần.

Nguồn: wallstreetmojo/ Traderviet dịch

Có thể bạn quan tâm: sách Người Đàn Ông Đánh Bại Mọi Thị Trường: từ sòng bạc Las Vegas tới phố Wall – Edward Thorp