Cách kiếm lợi nhuận 18.000%: Tiến Sĩ Chris Kacher Tiết Lộ Thống Kê Quan Trọng Về ‘Ngày Phân Phối’ Đừng Lãng Phí Thời Gian Tranh Cãi?

Cách kiếm lợi nhuận 18.000% – Ngày phân phối có thể được hiểu là ngày giao dịch có nhiều lực bán hơn lực mua, dựa trên bằng chứng là khối lượng giao dịch tăng lên cùng với hành động giá tiêu cực, là ngày giảm giá hoặc là ngày mà chỉ số thể hiện tín hiệu đảo chiều giảm/hoặc chao đảo mạnh.

Một hệ thống định thời điểm phải có nền tảng từ một logic bên trong hợp lý, từ đó, hệ thống mới được xây dựng dựa trên logic bên trong này. Điều này đòi hỏi phải có nhiều năm thực chiến trên thị trường. Như thế mới tránh được tình huống hộp đen do hiện tượng quá khớp gây ra, tức dữ liệu khớp khi dự báo quá khứ nhưng ít có giá trị dự báo trong tương lai. Đáng tiếc là rất nhiều hệ thống định thời điểm thị trường yêu cầu trả phí trên Internet lại thiếu yếu tố logic bên trong nhưng lại ba hoa khoác lác về tỷ suất sinh lợi lý thuyết vì chúng quá khớp với dữ liệu lịch sử.

Những hệ thống như vậy dự đoán quá khứ thì giỏi nhưng lại thất bại khi dự đoán tương lai với dữ liệu thực. Đây là lý do tại sao người ta hoài nghi khi những từ như “mô hình định thời điểm thị trường” hoặc “định thời điểm thị trường” được nhắc đến. Song đa số mô hình định thời điểm vô tác dụng không có nghĩa tất cả đều không hoạt động. Chúng tôi khuyến khích bạn đọc cuốn sách Bull, Bears, and Millionaires (Dearborn Financial Publishing, 1997), trong đó tác giả Robert Keppel cùng Mike Dever thảo luận về những sai lầm chí mạng khi thiết kế mẫu hình và hiện tượng quá khớp.

Tôi đã thực hành định thời điểm thị trường theo dữ liệu thực từ năm 1991, năm đầu tiên tôi thu được hiệu suất cao hơn hẳn so với chỉ số thị trường chứng khoán Mỹ. Mô hình của tôi là sự chuẩn hóa thống kê về hành động giá/khối lượng của chỉ số NASDAQ Composite và S&P 500. Tôi đã phát triển một bộ quy tắc dẵn dắt mô hình và nó trở thành kim chỉ nam cho hoạt động giao dịch của tôi trong suốt nhiều năm qua. Mô hình này chính là yếu tố lớn tạo nên thành tích dài hạn của tôi (được kiểm toán bởi một trong bốn công ty kiểm toán lớn là KPMG), cũng như quyết định mức độ hiện diện trên thị trường của tôi ở vị thế mua hoặc bán khống. Mô hình giúp tôi đứng đúng vị thế trên thị trường, bởi nó rất thành công trong việc bắt xu hướng trung hạn ở giai đoạn mới bắt đầu.

Nó chưa bao giờ bỏ lỡ bất kỳ đợt giảm mạnh nào của thị trường, bao gồm cú rơi thẳng đứng không ai ngờ vào tháng 10 năm 1997, và luôn đưa tôi lên tàu từ thời điểm thị trường tăng giá lớn mới bắt đầu, thậm chí cả năm 2009, một năm đầy thử thách, khi đó nó đưa tín hiệu mua vào ngày 12 tháng 03 năm 2009. Tuy vậy, các giai đoạn thị trường biến động hỗn loạn khó lường, đi ngang là yếu điểm của mô

hình này. Drawdown trong tài khoản của tôi phần lớn xuất phát từ hành vi bất thường này của thị trường. May sao, những giai đoạn như vậy rất hiếm. Tình cờ là mô hình của tôi lấy cảm hứng từ chữ “M” trong CANSLIM của William O’Neil. Hiện tại đã có ấn bản thứ tư của cuốn sách kinh điển Làm Giàu Từ Chứng Khoán (How To Make Money in Stock, McGraw-Hill, 2009) trong đó thảo luận chi tiết CANSLIM, và tôi đề nghị bạn đọc cuốn sách này, ngay cả khi bạn đã đọc các ấn bản trước đó. Mô hình CANSLIM lọc ra các cổ phiếu có đặc điểm của cổ phiếu chiến thắng trước khi có sóng tăng giá mạnh, và chữ “M” chính là phần định thời điểm thị trường của CANSLIM.

Suốt nhiều năm qua, có nhiều tranh cãi về các yếu tố tạo ngày phân phối và ngày bùng nổ theo đà chuẩn xác. Đừng nói đâu xa, trong những năm quản lý danh mục đầu tư cho Bill O’Neil, chúng tôi để ý ngay cả trong nội bộ các nhà quản lý danh mục xuất sắc giao dịch trên vốn đầu tư của O’Neil cũng còn tranh cãi kịch liệt. Khi Bill và tôi thực hiện hội thảo đầu tư, chúng tôi thường được yêu cầu làm rõ hơn nữa cách nhận diện ngày phân phối và ngày bùng nổ theo đà từ những độc giả biết đến hai khái niệm này qua cuốn Làm Giàu Từ Chứng Khoán.

Một phần tranh cãi đến từ nhiều cách hiểu khác nhau về hành động giá/khối lượng, bao gồm hình dạng của thanh giá, giá đóng cửa như thế nào so với ngày trước, ngày bùng nổ theo đà xuất hiện vào ngày nào, và chỉ số NASDAQ Composite hoặc S&P 500 nên giảm bao nhiêu trước khi bắt đầu đếm ngày Bùng Nổ Theo Đà, cùng hàng loạt vấn đề khác. Ngoài ra, một phần tranh cãi lại xuất phát từ việc thiếu quy tắc chính xác. Ví dụ, một số người có thể đánh giá ngày 28 tháng 08 năm 2009 không phải ngày phân phối vì chỉ số thị trường không giảm ít nhất -0.2%. Điều này tạo ra tranh cãi vì nó không xét đến hình dạng thanh giá, vì thật ra ngày hôm ấy tạo đuôi giá trên rất dài (ND: đuôi nằm ở phía trên, nghĩa là giá tăng mạnh đầu phiên nhưng lại bị chốt lãi mạnh và giá đóng cửa nằm gần mức đáy thấp nhất ngày). Nếu chỉ số tạo đuôi trên dài cùng với khối lượng lớn, thì thậm chí ngay cả khi NASDAQ Composite đóng cửa giữ giá ngang bằng, đây vẫn là ngày phân phối vì trong phiên, chỉ số cố gắng tăng giá cao hơn nhưng cuối cùng lại thất bại và đóng cửa ở đáy thấp nhất ngày. Vì thế, hình dạng thanh giá định nghĩa ngày hôm ấy là ngày phân phối, các nỗ lực tăng giá trong ngày đã gặp phải áp lực bán mạnh. Yêu cầu chỉ số giảm ít nhất -0.2% của O’Neil trước khi được xem là ngày phân phối mà không tính đến hình dạng thanh giá và giá đóng cửa là không hợp lý.

Một nguyên nhân tranh cãi khác đến từ thuật toán giao dịch tần suất cao bởi chúng có thể tạo ra sự tăng vọt của khối lượng ở phía giảm trong những lần thị trường điều chỉnh hoặc kéo ngược, dẫn tới tín hiệu bán sai lầm. Lọc bỏ kiểu khối lượng giao dịch này sẽ làm giảm tín hiệu bán lỗi. Mặc dù điều này có thể cải thiện kết quả đôi chút, điều quan trọng cần lưu ý là ngay cả những hệ thống định thời điểm thị trường đã loại bỏ khối lượng giao dịch tần suất cao cũng chẳng cho được tín hiệu bán lợi nhuận trong năm 2009 vì xu hướng chung của năm đó là tăng giá. Tương tự, các tín hiệu hiệu mua trong hệ thống định thời điểm thị trường phần lớn cũng chẳng kiếm được lợi nhuận trong năm 2008 vì đây là năm thị trường giảm giá. Nghĩa là, một hệ thống định thời điểm thị trường tốt mang lại lợi nhuận cao ở tín hiệu đúng trong khi lỗ nhỏ ở tín hiệu sai. Do đó, trong những giai đoạn thử thách, các tín hiệu đúng của hệ thống định thời điểm thị trường nên có lãi lớn và bù các khoản lỗ nhỏ từ tín hiệu sai. Khi xét toàn bộ chu kỳ, thường từ 3 – 5 năm, một hệ thống định thời điểm thị trường xuất sắc nên thu được kết quả cao hơn rõ rệt so với chỉ số thị trường.

Các Ngày Phân Phối

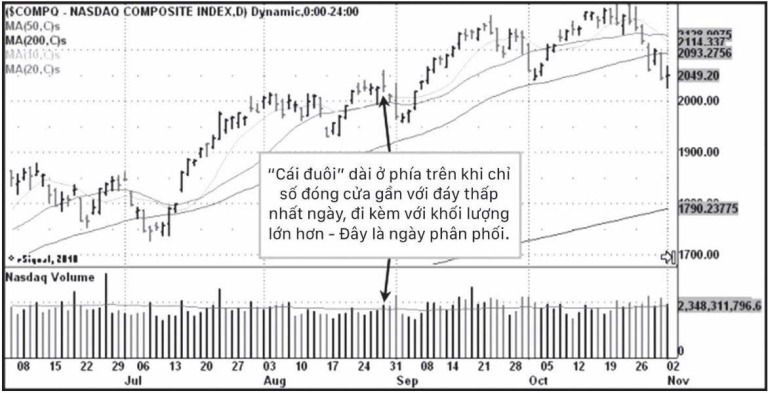

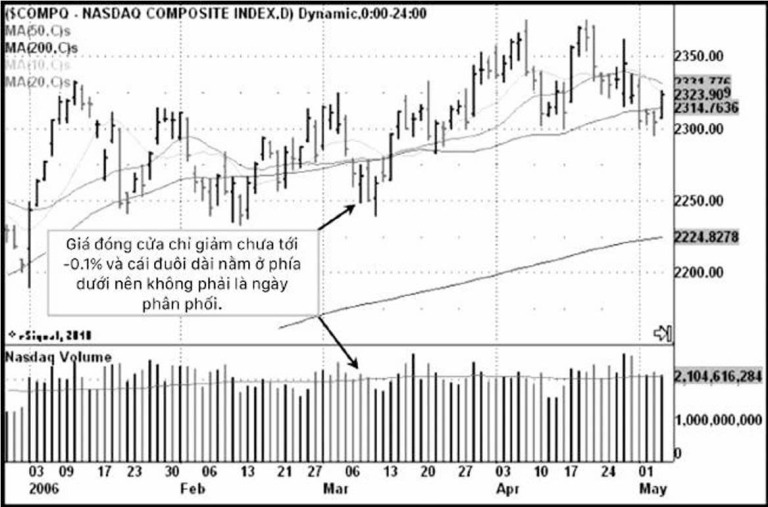

Ngày phân phối có thể được hiểu là ngày giao dịch có nhiều lực bán hơn lực mua, dựa trên bằng chứng là khối lượng giao dịch tăng lên cùng với hành động giá tiêu cực, là ngày giảm giá hoặc là ngày mà chỉ số thể hiện tín hiệu đảo chiều giảm/hoặc chao đảo mạnh. Nếu có đủ số ngày phân phối (thường là 5), trong một khoảng thời gian ngắn chừng 20 ngày giao dịch hoặc ít hơn, thì tín hiệu bán xuất hiện. Khối lượng phải cao hơn khối lượng của ngày trước đó để được xem là một ngày phân phối, nhưng giá đóng cửa không nhất thiết phải thấp hơn giá đóng cửa của ngày hôm trước. Ví dụ, nếu cổ phiếu có đuôi trên dài, giá đóng cửa cao hơn chưa tới 0.1% so với ngày hôm trước và nằm ở phần 25% phía dưới của khung giá ngày, đi kèm khối lượng cao hơn thì đây vẫn được gọi là ngày phân phối.

Một ví dụ của kiểu ngày phân phối này được minh họa trong Hình 7.1.

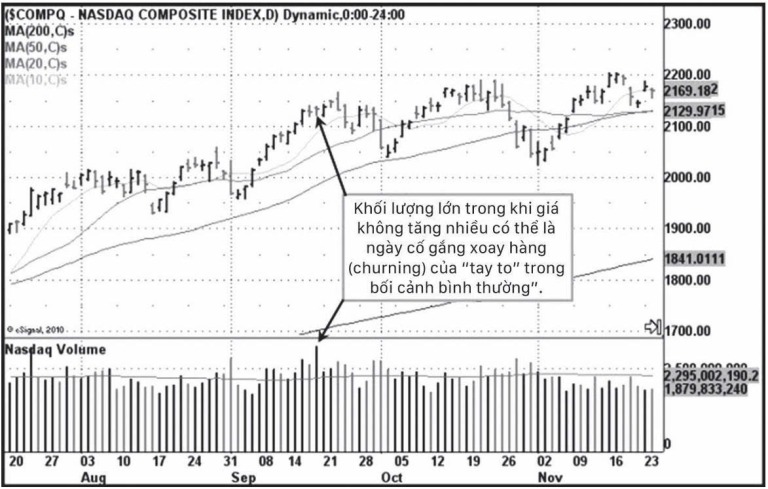

Tương tự, nếu một cổ phiếu có nỗ lực tăng giá không đáng kể đi kèm khối lượng cao đột biến vào một ngày nào đó, thì đây cũng được xem là ngày phân phối dưới dạng “ngày xoay hàng” (churning), tình huống trong đó có nhiều lực bán hơn so với lực mua, bất kể lực bán được che đậy bằng việc giá đóng cửa ngày hôm ấy vẫn cao hơn đôi chút so với giá đóng cửa ngày hôm trước. Tuy nhiên, hãy đảm bảo khối lượng lớn không phải do ngày đáo hạn hợp đồng quyền chọn hoặc tái cơ cấu chỉ số như ở ngày 18 tháng 09 năm 2009 (Hình 7.2). Nếu khối lượng của ngày hôm ấy lớn nhưng lại không bị ảnh hưởng bởi đáo hạn quyền chọn hằng tháng hoặc tái cơ cấu chỉ số định kỳ, chắc chắn ta sẽ xem đây là ngày phân phối. Tuy nhiên, vào ngày này, khối lượng lớn có thể bị ảnh hưởng bởi đáo hạn quyền chọn nên chúng ta phải cân nhắc lại, bởi vì thị trường đóng cửa giá xanh. Nếu thị trường đóng cửa giảm với biên độ trong ngày dài cho thấy biến động mạnh, thì ta phải xem khối lượng có thể bị lệch lạc do đáo hạn đúng theo tính chất của nó, tức một ngày giá giảm kèm khối lượng lớn chính là ngày phân phối. Trong trường hợp phiên xoay hàng với biên độ dao động trong ngày rất hẹp như Hình 7.2, yếu tố phân phối không rõ ràng, vì thế ta không nhất thiết phải xem đây là một ngày tiêu cực. Tất nhiên, việc xác định hoặc phủ nhận của hành động giá trong vài ngày tiếp theo sẽ giúp chúng ta hiểu rõ hơn về hành động giá đã diễn ra vào ngày đáo hạn hợp đồng quyền chọn, như ví dụ trong Hình 7.2.

Bạn cũng có thể gặp phải tình huống ngày hôm đó giá giảm với khối lượng cao hơn ngày hôm trước nhưng không phải ngày phân phối vì đóng cửa ở nửa trên của khung giá ngày, và giảm chưa tới -0.1% như Hình 7.3 minh họa. Vào ngày 08 tháng 03,chỉ số NASDAQ Composite đóng cửa giảm với khối lượng cao hơn ngày hôm trước, nhưng vì nó chỉ giảm -0.04% và vẫn đóng cửa ở nửa trên khung giá ngày nên không gọi là ngày phân phối.

Trong một số trường hợp, có thể xem hành động giá này là tích cực. Thật ra loại ngày giảm có khung giá rộng và đóng cửa ở nửa trên khung giá này không phải ngày phân phối. Chúng tôi cũng xem ngày có khung giá rất hẹp, hoặc chặt và chỉ số đóng cửa giảm chưa tới -0.1% không phải là ngày phân phối. Chúng tôi nhận thấy mức giảm yêu cầu tối thiểu -0.1% đáng tin cậy hơn mức -0.2%. Nên nhớ, chúng tôi không cố gắng tranh cãi ở đây mà đơn giản đây là kết quả thu được từ thống kê.

Một điểm quan trọng trong thảo luận về ngày phân phối là chúng tôi chỉ sử dụng chỉ số NASDAQ Composite để đếm ngày phân phối. Điều này là vì trong vài năm qua, chúng tôi nhận thấy các tín hiệu giả ở S&P 500 đang dần tăng lên, mặc dù chỉ số này thường có mức tăng giá nhỏ hơn trong thị trường tăng giá và các khoản lỗ nhỏ hơn trong thị trường giảm giá khi so với chỉ số NASDAQ Composite, nó vẫn hàm chứa độ nhiễu nhiều hơn, do đó có nhiều nguy cơ tạo ra tín hiệu sai. Cũng lý do này, chúng tôi sẽ không sử dụng chỉ số Dow Jones, bởi chỉ số chỉ có 30 cổ phiếu vốn hóa lớn, hay nói cách khác, độ hẹp của nó không đủ đại diện cho tính dẫn dắt ở bất cứ thị trường tăng giá nào.

Trích sách Cách kiếm lợi nhuận 18000% từ thị trường chứng khoán.

Có thể bạn quan tâm:

Bí quyết nhận diện điểm mua sớm hơn trên hệ thống giao dịch Canslim