Đây là những điều bạn cần biết về VÀNG trong năm 2021

Trải qua đợt tăng nóng trong năm 2020 trước khi điều chỉnh, liệu rằng năm nay vàng sẽ diễn biến như thế nào? Dưới đây là những điều bạn cần biết về vàng trong năm 2021.

Tóm tắt:

- Vàng đã giảm do lãi suất thực tăng liên quan đến sự sụp đổ liên tục của trái phiếu kho bạc dài hạn.

- Khi lực lượng lạm phát tiếp tục gia tăng, vàng và trái phiếu chính phủ sẽ tiếp tục phân tách và có thể sớm đi theo hướng ngược lại.

- Vì CPI (chỉ số giá tiêu dùng) đánh trọng số lớn ở các mức tiêu dùng thành thị và không tính đến các yếu tố chính, nên “lạm phát CPI” có thể sẽ tiếp tục tăng bất kể chính sách của Cục Dự trữ Liên bang (FED).

- Sự sụt giảm của cổ phiếu và trái phiếu có thể thúc đẩy sự phục hồi của vàng khi tiền chảy ra khỏi tài sản tài chính vào tài sản và hàng hóa thực tế.

- Với rủi ro giảm giá của vàng bị hạn chế bởi chính sách tiền tệ nới lỏng, có thể là thời điểm tốt để xem xét tích lũy vàng hoặc khai thác vàng.

Trong vài tuần qua, các nhà đầu tư vàng đã lo ngại về việc thị trường tăng giá đã kết thúc sớm. Vàng đã từng là khoản đặt cược hàng đầu đối với nhiều nhà đầu tư lo ngại về áp lực lạm phát gia tăng và bất ổn tiền tệ. Những áp lực này tiếp tục gia tăng, vì vậy có vẻ như giá vàng sẽ tăng lên, nhưng thực tế thì vàng đã giảm hơn 10% cho đến nay trong năm nay.

Thật vậy, chúng tôi dự kiến sẽ sớm thấy gói kích thích 1,9 tỷ đô la, theo giả thuyết sẽ thúc đẩy tổng cầu về vàng, hoặc ít nhất là giữ cho nó không giảm. Lạm phát lương thực cũng rất cao theo tiêu chuẩn lịch sử và giá dầu cũng đang tăng. Những áp lực lạm phát “từ phía cung” này kết hợp với thâm hụt tài khóa nghiêm trọng trong lịch sử đã gây ra những làn sóng lạm phát lớn có lợi cho vàng.

Trong khi triển vọng dài hạn đối với vàng là rất mạnh, áp lực lãi suất ngắn hạn đang đẩy kim loại vàng xuống thấp hơn. Theo quan điểm của tôi, đây thực sự có thể là một trong những cơ hội mua mạnh cuối cùng đối với kim loại này. Vàng sụt giảm giá trị khá mạnh cách đây đúng một năm do các nhà đầu tư rút hết tài sản ra và nhiều người lo ngại giảm phát. Tuy nhiên, những người tận dụng cơ hội để tích lũy đã được trả một cách hậu hĩnh.

Vàng và các kim loại quý khác có thể giảm nhiều hơn trong ngắn hạn khi lãi suất tăng. Tuy nhiên, áp lực lãi suất đã đẩy vàng xuống thấp hơn đang dịch chuyển, đồng nghĩa với việc có thể gần đến đáy. Ngoài ra, bằng chứng cho thấy một phần lớn việc mở rộng cơ sở tiền tệ năm ngoái (tức là Q.E.) là vào cổ phiếu và trái phiếu chứ không phải vàng. Khi cổ phiếu và trái phiếu giảm, tôi tin rằng chúng ta sẽ thấy hàng nghìn tỷ đô la chuyển vào thị trường tài sản thực, điều này có thể thúc đẩy một trong những động thái tăng giá lớn nhất của vàng. Chúng ta hãy xem xét kỹ hơn.

“Hiệu ứng lãi suất” của vàng

May mắn thay, vàng là một tài sản chủ yếu là cơ khí. Giá trị của nó tại bất kỳ thời điểm nào hầu như được xác định hoàn toàn bởi lãi suất và kỳ vọng lạm phát. Vàng là một tài sản không sinh lời được kỳ vọng sẽ theo kịp với nguồn cung tiền trong dài hạn. Trong ngắn hạn, giá trị của vàng chủ yếu được xác định bởi lãi suất thực hay còn gọi là lãi suất trừ lạm phát. Đây có thể được coi là “lợi tức thực tế” của trái phiếu kho bạc Hoa Kỳ sau khi tính toán lạm phát (được đo lường bằng cách sử dụng trái phiếu kho bạc được điều chỉnh theo chỉ số lạm phát).

Năm ngoái, kỳ vọng lạm phát đã thực sự giảm trong khi giá vàng tăng. Điều này là do lãi suất thực giảm xuống mức thấp nhất mọi thời đại, điều này đã cải thiện “giá trị hiện tại” của vàng vì nó có lãi suất thực thực tế là 0%.

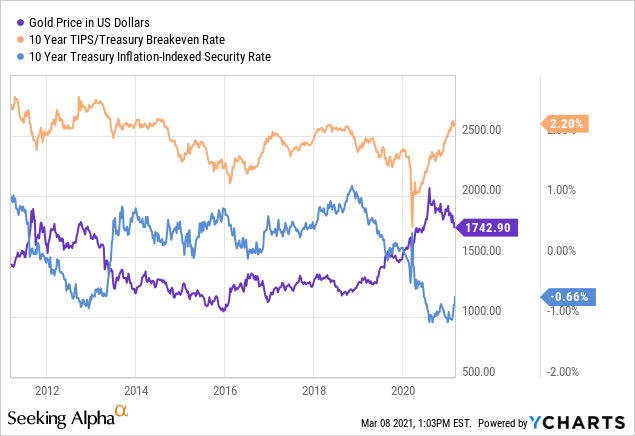

Ngày nay thì ngược lại. Kỳ vọng lạm phát đang tăng với tốc độ nhanh, nhưng lãi suất còn tăng nhanh hơn. Nói cách khác, lãi suất thực đang tăng. Có thể thấy điều này thông qua tỷ lệ Trái phiếu chính phủ được điều chỉnh theo lạm phát trong 10 năm và kỳ vọng lạm phát dưới đây:

Chính sự sụt giảm của lãi suất thực (đường màu xanh ở trên) đã thúc đẩy thị trường tăng giá vàng kể từ năm 2018. Chính xác hơn, lãi suất đã giảm với tốc độ nhanh hơn kỳ vọng lạm phát. Điều này phần lớn là do việc cắt giảm lãi suất của Cục Dự trữ Liên bang và Q.E. mà cho đến gần đây, đã thúc đẩy giá trị trái phiếu kho bạc một cách giả tạo (tức là giữ lãi suất dài hạn ở mức thấp).

Điều này cũng có thể được hình dung thông qua mối tương quan chặt chẽ giữa vàng và ETF trái phiếu kho bạc 20 năm:

Nói một cách đơn giản, vàng là vật đại diện cho trái phiếu chính phủ trong dài hạn nên trái phiếu giảm tương đương với vàng giảm. Tuy nhiên, áp lực lạm phát gia tăng sẽ buộc vàng và trái phiếu chính phủ tách ra vì lạm phát là tín hiệu tích cực đối với vàng nhưng là tiêu cực đối với nguồn thu nhập cố định (từ trái phiếu). Trừ khi Cục Dự trữ Liên bang quyết định gây sốc thị trường thông qua thắt chặt định lượng hoặc tăng lãi suất mạnh mẽ, lãi suất thực có thể sẽ ngừng tăng và có thể sớm giảm.

CPI sẽ tăng vì lạm phát cao

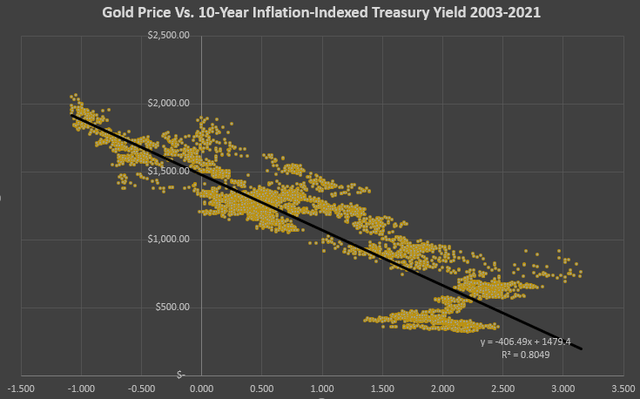

Hầu hết các nhà phân tích vàng ở Phố Wall sử dụng lợi suất thực 10 năm để đánh giá giá trị hợp lý của vàng. Kể từ khi trái phiếu TIP được tung ra vào năm 2003, đã có một mối tương quan nghịch rất chặt chẽ giữa lợi suất của nó và giá vàng. Xem bên dưới:

Lợi suất điều chỉnh theo chỉ số lạm phát 10 năm hiện tại là -0,66%, ngụ ý giá vàng là $ 1747 / oz dựa trên mô hình hồi quy tuyến tính. Vàng hiện đang ở mức $ 1700 / oz, do đó, nó được định giá thấp hơn một chút khi sử dụng mô hình này nhưng chỉ khoảng 3%. Để vàng tăng giá, chúng ta sẽ cần chứng kiến lợi suất điều chỉnh theo chỉ số lạm phát 10 năm giảm trở lại dưới 1%.

Lợi tức trái phiếu điều chỉnh theo chỉ số lạm phát kỳ hạn 10 năm được sử dụng trong mô hình này dựa trên trái phiếu TIP (Trái phiếu chính phủ bảo vệ nhà đầu tư khỏi lạm phát). Điều quan trọng, những trái phiếu này được đánh chỉ số vào chỉ số giá tiêu dùng hoặc CPI. Thông thường, thuật ngữ “lạm phát” được dựa trên sự chênh lệch giữa lợi tức của trái phiếu này và lợi suất trái phiếu kho bạc “bình thường”, là tỷ lệ lạm phát CPI kỳ hạn dự kiến. “Lạm phát” cũng đề cập đến mức tăng CPI theo năm trong quá khứ hoặc CPI hàng năm theo tháng. Những con số này ngày nay đều là khoảng 2%.

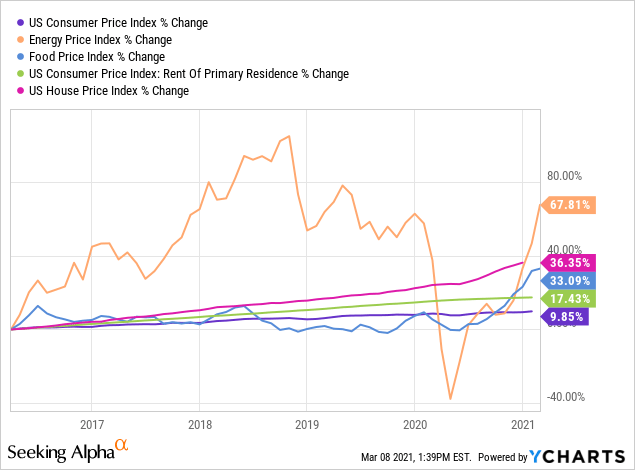

Như nhiều người khác cũng cho rằng, lạm phát CPI không nhất thiết phải bằng lạm phát thực tế của người tiêu dùng. Điều này được chứng minh bằng thực tế là giá năng lượng, thực phẩm, tiền thuê nhà và giá nhà (không nằm trong CPI) đều đang tăng với tốc độ nhanh hơn CPI. Xem bên dưới:

Một vấn đề lớn khác của CPI là nó đánh trọng số lớn ở mức tiêu dùng ở thành thị mặc dù một phần rất lớn dân số Hoa Kỳ sống bên ngoài các khu vực thành thị. Năm ngoái, COVID đã gây ra số lượng kỷ lục người rời khu vực thành thị để đến các khu vực ngoại ô và nông thôn. Điều này tạo ra sự mất cân bằng cung – cầu, trong đó khu vực thành thị có nhu cầu thấp bất thường trong khi khu vực ngoài thành thị có cả nhu cầu tăng đột biến (do những người mới tham gia) và nguồn cung thấp giả tạo (do các vấn đề sản xuất / chuỗi cung ứng).

Nhìn chung, có lý do để giả định rằng điều này khiến giá cả tăng nhanh hơn bên ngoài các khu vực được dùng để tính chỉ số CPI. Theo thời gian, sự mất cân bằng giá cả sẽ mất đi khi người lao động yêu cầu mức lương cao hơn để giải thích cho việc tăng giá tiêu dùng. Tuy nhiên, điều này có nghĩa là lạm phát CPI có thể sẽ tiếp tục tăng trong những năm tới ngay cả khi Cục Dự trữ Liên bang nỗ lực tăng lãi suất. Thậm chí, giá năng lượng tăng nhanh cũng sẽ khiến lạm phát gia tăng vì hầu như tất cả các công ty đều phải tăng giá để bù đắp cho các hóa đơn điện nước cao hơn. Tình hình này cực kỳ giống với môi trường lạm phát đình trệ của những năm 1970 đã chứng kiến sự gia tăng khủng khiếp của giá vàng. Sự khác biệt duy nhất là tình hình tiền tệ ngày nay có thể “nóng” hơn so với cuối những năm 1960.

Tác động của nguồn cung tiền

Lập luận này thậm chí còn đi xa hơn khi bạn tính đến việc cung tiền tăng vọt. Hầu hết các nhà đầu tư đều kỳ vọng sự gia tăng cung tiền trị giá hàng nghìn tỷ đô la vào năm ngoái sẽ gây ra mức lạm phát lớn hơn mức đã từng trải qua. Tuy nhiên, nhiều cá nhân và doanh nghiệp lại đưa tiền kích cầu vào tài sản tài chính chứ không phải tài sản thực. Thật vậy, giao dịch chứng khoán và tiết kiệm là những lựa chọn hàng đầu đối với hầu hết những người nhận được các khoản kích thích vào năm ngoái.

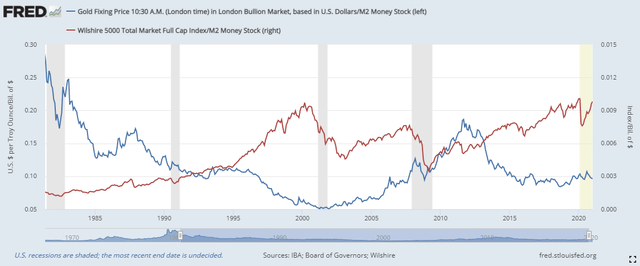

Cổ phiếu tiền tệ M2, công cụ xác định lạm phát dài hạn, đã tăng từ $ 15T lên gần $ 20T kể từ khi COVID bắt đầu và vẫn đang tăng ở mức 0,5-1,5% mỗi tháng ngay cả khi các gói nới lỏng định lượng (Q.E.) đã làm chậm đáng kể. Nói chung, giá vàng và vốn hóa thị trường của cổ phiếu có mối quan hệ hoàn nguyên trung bình đối với M2. Tuy nhiên, tỷ lệ vàng / M2 và Wilshire 5000 / M2 nhìn chung có mối quan hệ trái chiều. Xem bên dưới:

Từ năm 1980 đến 1990, tỷ lệ tiền trong vàng cao bất thường trong khi tỷ lệ tiền trong cổ phiếu thấp bất thường. Điều ngược lại đã đúng bởi đỉnh điểm của bong bóng dot-com vào năm 2000, tạo ra một thị trường tăng giá đáng kể cho vàng và thị trường gấu cho cổ phiếu. Ngày nay, lượng tiền hiện có cao bất thường trong cổ phiếu, trong khi khá thấp trong vàng.

Nếu chúng ta thực sự đang ở bờ vực của sự sụp đổ của chứng khoán như tôi tin, thì một làn sóng tiền sẽ sớm rời khỏi các tài sản tài chính. Một phần trong số tiền này có thể được đưa trở lại vào khoản tiết kiệm, nhưng một phần lớn có thể chuyển sang tài sản và hàng hóa thực. Điều thú vị là điều này ngụ ý rằng sự sụt giảm cổ phiếu và trái phiếu sẽ thực sự khiến lạm phát tăng lên. Điều này đã thực sự xảy ra sau thị trường gấu năm 2000 từ năm 2002 đến năm 2007 chứng kiến tỷ lệ lạm phát cao nhất trong nhiều năm.

Dựa trên tỷ lệ trung bình dài hạn giữa vàng và M2, chúng ta có thể thấy vàng tăng lên $ 2300 / oz – $ 2800 / oz. Vàng có thể tăng cao hơn nữa nếu M2 tiếp tục tăng theo các chính sách Q.E./ thâm hụt. Điều quan trọng là, điều này có thể sẽ mất một vài năm vì lạm phát sẽ cần phải bắt kịp.

Triển vọng về vàng trong năm 2021

Vàng là một tài sản đáng thất vọng đối với hầu hết các nhà đầu tư kể từ tháng 8 năm ngoái. Điều này đã tăng lên trong những tuần gần đây khi sự sụp đổ của trái phiếu kho bạc đã gây ra một đợt bán tháo đáng kể đối với vàng. Trong ngắn hạn, tôi tin rằng chúng ta có thể thấy tỷ giá Trái phiếu chính phủ được điều chỉnh lạm phát trong 10 năm (tức là “lợi suất thực”) tăng lên -0,40%, là mức trước COVID của nó. Điều này ngụ ý giá vàng tối thiểu là $ 1640 / oz (dựa trên mô hình hồi quy), có thể sẽ được nhìn thấy trong vòng một hoặc hai tháng. Tỷ giá thực có thể tăng cao hơn nếu có một cú sốc thanh khoản, nhưng tôi tin rằng điều này khó có thể xảy ra khi xem xét áp lực lạm phát gia tăng và khả năng mạnh là Cục Dự trữ Liên bang sẽ khởi động lại Q.E. hoặc theo đuổi kiểm soát đường cong lợi suất trực tiếp.

Triển vọng dài hạn đối với vàng tốt hơn nhiều. Một khi lợi suất thực tế ngừng tăng, tôi tin rằng nó sẽ giảm trở lại mức thấp nhất mọi thời đại mới khi lạm phát tăng lên đến mức 3%+. Mặc dù điều này sẽ cao hơn mục tiêu của Cục Dự trữ Liên bang, nhưng tôi tin rằng nó có đủ sức ì do áp lực lạm phát phi CPI (hoặc các biện pháp có trọng số kém) sẽ khiến việc tăng lãi suất sẽ ngăn lạm phát tăng. Đã có tiền lệ cho điều này là Cục Dự trữ Liên bang đã phải tăng lãi suất trong hơn một thập kỷ từ cuối những năm 1960 đến năm 1982 trước khi lạm phát và vàng cuối cùng ngừng tăng. Vào thời điểm việc tăng lãi suất kết thúc, vàng đã tăng hơn 13 lần về giá trị.

Với khả năng mạnh mẽ rằng tiền chảy ra khỏi tài sản tài chính trở lại tài sản và hàng hóa thực trong năm nay, tôi sẽ không ngạc nhiên khi thấy vàng cuối năm ở mức hoặc hơn 2500 đô la / oz. Sự cố xảy ra cách đây đúng một năm là một cơ hội mua và tôi tin rằng lịch sử đang lặp lại. Nếu chúng ta chứng kiến sự sụt giảm của chứng khoán, thì một đợt nới lỏng định lượng sẽ xảy ra sau đó, điều này có thể sẽ xúc tác cho một làn sóng lớn khác tăng giá vàng.

Đây sẽ là tin tốt cho các ETF vàng như (GLD) và (GLDM). Nó cũng sẽ thúc đẩy các công ty khai thác vàng (GDX) và các công ty khai thác cơ sở (GDXJ). Có nhiều cách để các nhà đầu tư có thể tiếp xúc với vàng, nhưng cá nhân tôi tin rằng đây là thời điểm tốt để tích lũy những người khai thác – đặc biệt là những người khai thác cơ sở có lợi thế hơn. Yêu thích của tôi trong số này là Caledonia Mining (CMCL) vì nó đang giao dịch với mức chiết khấu lớn ở mức đỉnh tháng 8 và được cho là mức định giá thấp nhất trong số các thợ đào. Tất cả các thợ mỏ đều mang nhiều rủi ro hơn so với kim loại vật chất, nhưng với sự sụt giảm giá lớn như hiện nay, rủi ro giảm giá của họ ngày nay thấp hơn đáng kể so với những tháng trước.

*Bài viết này được thực hiện bởi Harrison Schwartz.

Nguồn: Seeking Alpha, Happy Live dịch.

Có thể bạn quan tâm:

Bộ sách Giao dịch theo xu hướng đánh bại mọi thị trường