Fed muốn tăng lãi suất, nhưng bao nhiêu là đủ?

Mục tiêu của Fed là tăng lãi suất lên mức “trung tính”, không thúc đẩy cũng không kìm hãm tăng trưởng. Tuy nhiên, vấn đề là đến cả Fed có lẽ cũng không biết lãi suất trung tính là bao nhiêu để căn chỉnh chính sách hợp lý.

Rắc rối hơn tưởng tượng

Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell đang đẩy nhanh tiến độ thắt chặt chính sách tiền tệ. Mục tiêu của ông nghe có vẻ rõ ràng – kéo lãi suất lên mức “trung tính”, không kích thích cũng không kìm hãm tăng trưởng.

Nhưng vấn đề là ngay cả trong thời kỳ bình thường, không ai biết mức lãi suất lý thuyết này là bao nhiêu. Và môi trường kinh tế hiện nay còn khó đoán hơn nhiều. Theo tờ Wall Street Journal, có không ít lý do để tin rằng mức lãi suất trung tính mà Fed đề cập có thể cao hơn ước tính gần đây của các nhà hoạch định chính sách.

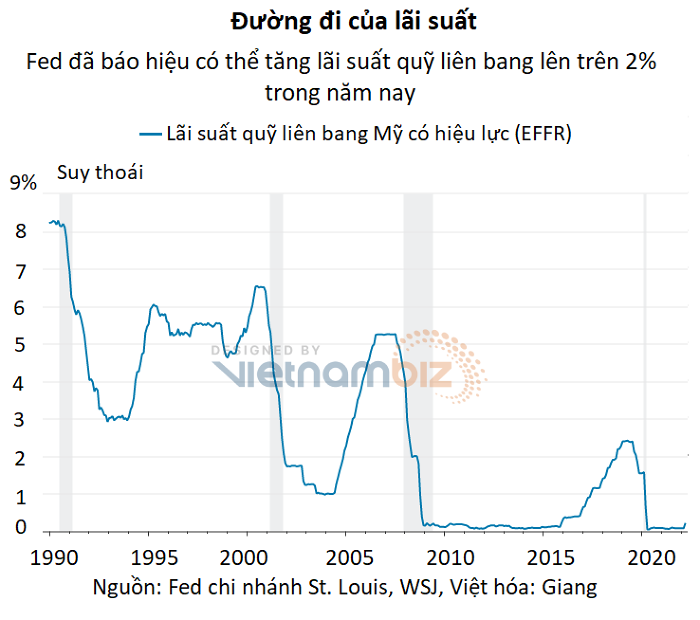

Tại cuộc họp tháng sau, quan chức Fed được cho là sẽ phê chuẩn kế hoạch thu hẹp bảng cân đối kế toán 9.000 tỷ USD và tăng lãi suất thêm 0,5 điểm %. Dự kiến lãi suất sẽ lên thêm 0,5 điểm % nữa vào tháng 6. Tuần trước, Chủ tịch Powell phát biểu: “Chúng tôi sẽ nhanh chóng tăng lãi suất lên mức trung tính hơn. Sau đó chúng tôi sẽ thực sự thắt chặt chính sách nếu điều này là cần thiết”.

Trọng tâm của chiến lược trên là ước tính về lãi suất trung tính, con số vàng sẽ cân bằng cung-cầu khi tỷ lệ thất nghiệp thấp, nền kinh tế tăng trưởng ổn định và lạm phát ổn định quanh mục tiêu 2% của Fed. Nhưng ông Steven Blitz, nhà kinh tế trưởng về Mỹ tại công ty nghiên cứu TS Lombard chỉ ra: “Fed chỉ biết lãi suất trung tính nằm ở đâu khi sự đã rồi”.

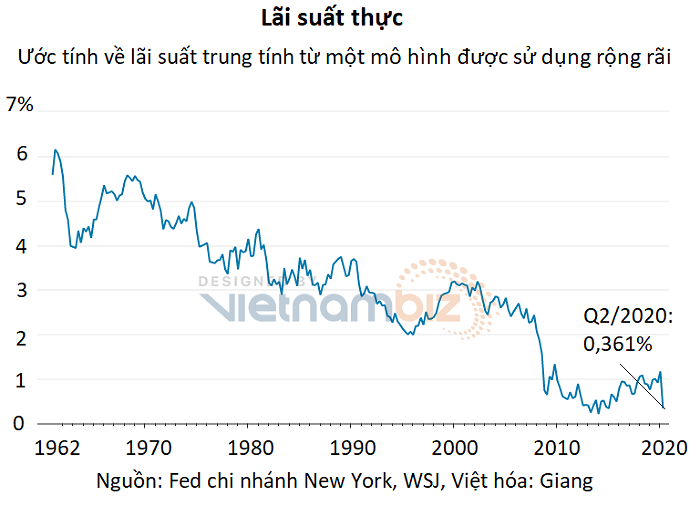

Lãi suất trung tính danh nghĩa được tính bằng tỷ lệ lạm phát cộng lãi suất trung tính thực. Lãi suất thực mới là con số quyết định chính sách tiền tệ. Vì lạm phát làm giảm gánh nặng trả nợ, lãi suất thực dương là điều cần thiết để tạo ra động lực tiết kiệm và không khuyến khích người dân đi vay, qua đó làm chậm tăng trưởng và hạ áp lực lạm phát.

Trước cuộc khủng hoảng tài chính 2008, lãi suất trung tính danh nghĩa được đông đảo chuyên gia ước tính ở mức gần 4% – lãi suất trung tính thực 2% cộng lạm phát 2%. Trong thập kỷ kế tiếp, các quan chức Fed đã hạ ước tính về lãi suất trung tính danh nghĩa xuống khoảng 2% đến 3% vì họ nghĩ lãi suất trung tính thực để giữ tăng trưởng và lạm phát ổn định đã giảm.

Giới chức Fed cho rằng lãi suất trung tính thực vẫn đang ở mức thấp. Câu hỏi là liệu lạm phát có tăng cao hơn 2% hay không. Ví dụ, nếu lạm phát “hạ cánh” ở mức gần 3%, thì lãi suất trung tính danh nghĩa sẽ gần 3,5%, và Fed có thể cần tăng lãi suất lên 4% để thực sự hạ nhiệt nền kinh tế.

Fed đã quá lạc quan?

Tình huống trên đặt ra ba câu hỏi cho Fed: Nên hành động nhanh đến mức nào để đạt trung tính, có cần kéo lãi suất lên cao hơn mức trung tính không và lãi suất trung tính bằng bao nhiêu?

Tính tới thời điểm hiện tại, hầu hết quan chức Fed nghĩ lãi suất trung tính nên vào khoảng 2,25% hoặc 2,5% và lãi suất nên đạt đến mức này trong năm 2022, rồi sau đó hẵng quan sát cách phản ứng của nền kinh tế. Một số người muốn hành động nhanh hơn và kéo lãi suất lên mức kìm hãm tăng trưởng ngay trong năm nay. Số khác thì sẵn sàng hành động trong năm 2023.

Ông Charles Evan, Chủ tịch Fed chi nhánh Chicago nói vào ngày 7/4: “Tôi lạc quan rằng chúng ta có thể đạt được lãi suất trung tính, sau đó xem xét tình hình, và thấy không cần phải đi xa hơn nữa”. Nhưng đến tuần trước, ông đã thận trọng hơn: “Có lẽ chúng ta sẽ phải đi xa hơn mức trung tính – đó là dự đoán của tôi”.

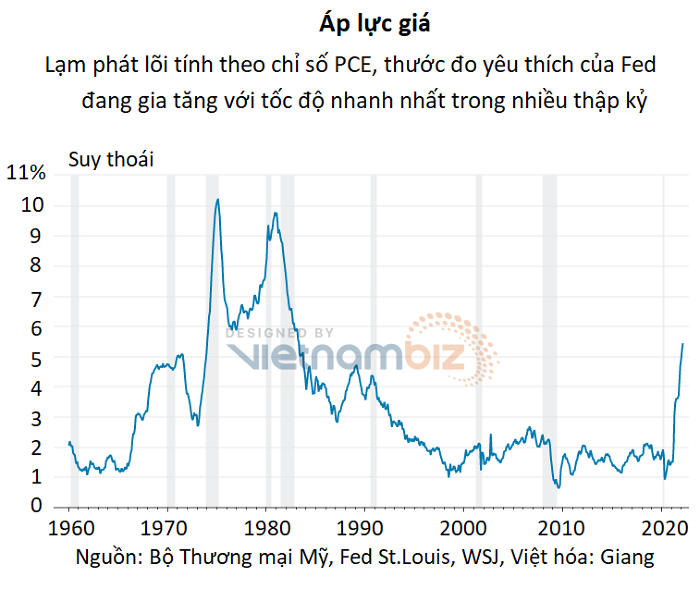

Một trong những nguyên nhân chính khiến giới hoạch định chính sách băn khoăn là mức lãi suất trung tính nằm ở đâu. Điều này phụ thuộc vào lạm phát sẽ hạ cánh ở đâu, và lạm phát lại chịu tác động bởi những yếu tố nằm ngoài tầm kiểm soát của ngân hàng trung ương, bao gồm chiến sự Nga-Ukraine và tình hình dịch bệnh ở Trung Quốc.

Nhà kinh tế Blitz của TS Lombard cho rằng Fed có thể mắc phải sai lầm tương tự như năm 1978. Khi đó, Fed quyết liệt tăng lãi suất nhưng vẫn không kéo lãi suất thực lên đủ cao để giảm tốc nền kinh tế.

Trong dự báo tháng 3, hầu hết các quan chức Fed đều vạch ra kịch bản tươi sáng là tăng lãi suất đến mức gần trung tính vào khoảng 2,75% trong năm sau. Họ ước đoán tăng trưởng trong ba năm tiếp theo vẫn sẽ cao hơn tốc độ dài hạn 1,8% và tỷ lệ thấp nghiệp duy trì dưới 4%.

Nhưng những dự đoán trên được lập dựa trên giả định là lạm phát sẽ quay về 2% mà không làm gia tăng thất nghiệp, điều hiếm khi xảy ra trong lịch sử. Ông Donald Kohn, cựu Phó Chủ tịch Fed nhận xét: “Xác suất Fed làm theo những gì họ dự báo vào tháng 3 rất nhỏ – có lẽ là 25%”.

Ông John Roberts, cựu chuyên gia kinh tế Fed vạch ra hai kịch bản khác trong nghiên cứu gần đây. Theo kịch bản đầu tiên, Fed tăng lãi suất lên gần 2,5% trong năm nay và 4,25% trong năm tiếp theo, kéo lạm phát về 2,5% trong năm 2025. Lúc này, tỷ lệ thất nghiệp sẽ tăng mạnh như trong thời kỳ suy thoái.

Trong kịch bản khác, lạm phát neo ở mức cao trong suốt năm 2022 sẽ làm thay đổi tâm lý người tiêu dùng. Điều đó khiến lạm phát cơ bản tăng lên nhưng Fed lại không tăng lãi suất đủ mạnh để đối phó, kết cục là lạm phát sẽ ở mức trên 3% cho đến hết thập kỷ.

Thị trường trái phiếu đã đối mặt với một cuộc bán tháo khốc liệt trong hai tháng qua, kéo lợi suất lên cao hơn sau khi Fed cam kết thắt chặt chính sách. Thị trường có thể chịu thêm cú sốc nữa nếu các quan chức công khai kết luận rằng lãi suất cần lên cao hơn cả mức ước tính cho năm 2023.

Nguồn: vietnambiz

Có thể bạn quan tâm: Bộ sách Đầu tư giá trị từ A đến Z