Giao dịch theo xu hướng: Hướng dẫn sử dụng chỉ báo ATR và quản trị vốn cho nhà giao dịch

Sau khi đọc bài viết này về chỉ báo ATR, nhà giao dịch sẽ thấy rằng: Tiềm năng xác nhận sự đảo chiều, cách tính toán chỉ số ATR, Sử dụng để tính toán rủi ro và số lượng cổ phiếu cần mua (tính toán quy mô vị thế giao dịch).

Giải thích chỉ báo ATR

“Để cảm xúc chi phối kế hoạch hoặc hệ thống của bạn là nguyên nhân lớn nhất dẫn đến thất bại.”, – J. Welles Wilder

Chỉ báo ATR được phát triển ban đầu bởi J. Welles Wilder, kỹ sư cơ khí người Mỹ, trong cuốn sách “Các khái niệm mới trong hệ thống giao dịch kỹ thuật” xuất bản năm 1974, Wilder đã giới thiệu chỉ báo Phạm vi thực trung bình. Ông cũng phát triển các chỉ báo kỹ thuật cực kỳ phổ biến khác, như RSI, Parabolic SAR và ADX (Khái niệm chuyển động định hướng).

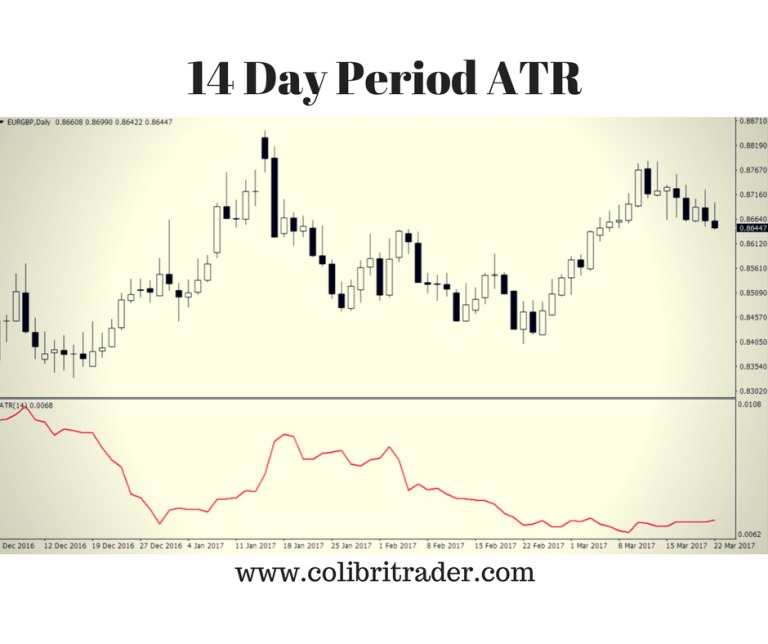

Ban đầu được phát triển cho cổ phiếu và hàng hóa, chỉ báo này cũng có thể dễ dàng thích ứng với Forex. Chỉ báo ATR cung cấp dấu hiệu về sự biến động giá theo giá trị tuyệt đối, vì Wilders không quan tâm đến hướng giá của chỉ báo này. Wilders khuyến nghị sử dụng ATR 14 kỳ trên khung thời gian hàng ngày. Nói một cách đơn giản, một cặp tiền tệ có chuyển động lớn hơn và độ biến động cao hơn cũng sẽ có giá trị cao hơn cho chỉ số ATR của nó. Mặt khác, một cặp tiền tệ giao dịch đi ngang sẽ có chỉ số ATR thấp hơn.

Những giá trị này rất được các nhà giao dịch quan tâm vì họ có thể dễ dàng đánh giá sự biến động giá và đưa ra quyết định tốt hơn về quy mô vị thế cũng như quy mô của lệnh dừng lỗ và lệnh giới hạn. Trong một số trường hợp, ATR có thể được sử dụng như một sự xác nhận cho sự đảo chiều tăng hoặc giảm. Giá trị ATR ngày càng tăng khi bắt đầu đảo chiều có thể được sử dụng làm tín hiệu xác nhận vì nó cho thấy đà tăng của các vị thế mua hoặc bán.

Tính toán chỉ báo ATR

Việc tính toán Average True Range (ATR) dựa trên đường trung bình động N ngày của các giá trị phạm vi thực cho một cặp tiền tệ nhất định (hoặc cổ phiếu) nhất định.

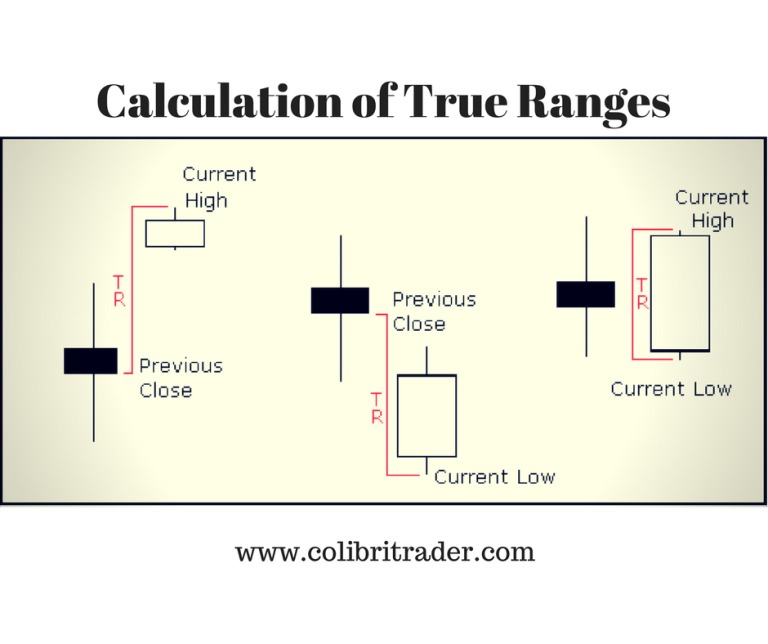

Phạm vi thực là một khái niệm mà Wilders mô tả là giá trị cao nhất sau đây:

- Mức cao hiện tại trừ mức thấp hiện tại

- Giá trị tuyệt đối của Mức cao hiện tại trừ đi mức Đóng trước đó

- Giá trị tuyệt đối của Mức thấp hiện tại trừ đi mức Đóng trước đó

Khái niệm này được đưa ra vì Wilders quan tâm đến sự biến động giá của hàng hóa trong quá trình phát triển chỉ báo ATR. Vì khối lượng giao dịch hàng hóa thường rất thấp và do đó thường xảy ra chênh lệch giá nên các phép tính biến động đơn giản dựa trên Mức cao và mức thấp hiện tại không đưa ra kết quả đầy đủ. Thay vào đó, việc sử dụng True Ranges để tính toán độ biến động, có tính đến khoảng trống từ các phiên trước, cho kết quả tốt hơn nhiều.

Ví dụ: nếu Mức cao hiện tại cao hơn mức Đóng trước đó và Mức thấp hiện tại bằng hoặc thấp hơn mức Đóng trước đó thì Mức cao hiện tại trừ Mức thấp sẽ được sử dụng làm giá trị Phạm vi thực, đó là phương pháp (a). Mặt khác, nếu phiên hiện tại mở cửa bằng một khoảng trống hoặc phiên hiện tại là một thanh bên trong thì các phương thức (b) hoặc (c) sẽ được sử dụng, tùy theo giá trị nào lớn hơn.

Trong đồ họa ở trên, mẫu giá đầu tiên hiển thị khoảng trống so với lần đóng trước đó và phương pháp (b) sẽ được sử dụng để tính toán Phạm vi thực. Mô hình giá thứ hai cho thấy một khoảng trống đi xuống và do đó phương pháp (c) sẽ được sử dụng. Mô hình giá thứ ba cho thấy một nến nhấn chìm, với các mức cao và thấp bên ngoài thanh trước đó. Phương pháp (a) tính Phạm vi Đúng trong trường hợp này.

Như đã nói trước đó, khoảng thời gian khuyến nghị cho chỉ báo ATR là 14 ngày . Điều này có nghĩa là giá trị của ATR sẽ đơn giản là đường trung bình động của 14 ngày trước đó.

Dựa trên tuyên bố này, ATR thực tế được tính bằng công thức sau:

Giá trị ATR hiện tại bằng giá trị ATR trước đó nhân với khoảng thời gian là 1 và được cộng vào giá trị Phạm vi Thực hiện tại. Kết quả sau đó được chia cho giai đoạn hiện tại.

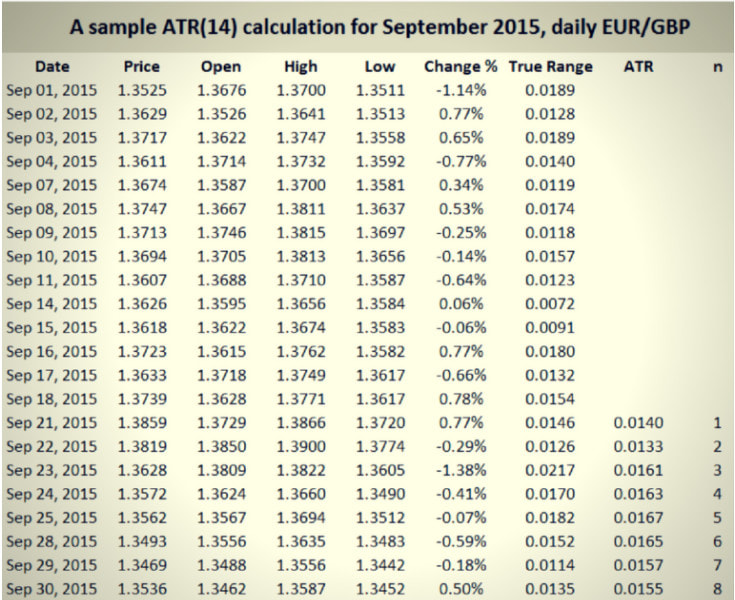

Vì chúng ta cần giá trị bắt đầu cho ATR nên ATR trong 14 kỳ đầu tiên (giả sử khoảng thời gian ATR của chúng ta là 14 ngày), chỉ đơn giản là mức trung bình của tổng các Phạm vi Đúng trong 14 kỳ đầu tiên. Công thức ATR thực tế trình bày ở trên được sử dụng vào đầu giai đoạn 15.

Hãy lấy một ví dụ về cặp tiền tệ EUR/GBP:

Như có thể thấy trên hình trên, Phạm vi thực trong 14 giai đoạn đầu tiên được tính bằng một trong ba phương pháp được đề cập ở trên (a, b hoặc c) và công thức ATR thực tế được sử dụng bắt đầu từ giai đoạn thứ 15. Mặc dù đây là một mẫu tương đối nhỏ nhưng mục đích hoàn toàn là để chứng minh cách tính ATR.

ATR được sử dụng rộng rãi để xác định kích thước vị thế. Một cặp tiền tệ (cổ phiếu) có độ biến động cao hơn và ATR cao hơn sẽ yêu cầu mức dừng lỗ lớn hơn so với cặp tiền tệ có ATR thấp hơn. Mức dừng lỗ thông thường được xác định theo chiến lược này là mức ATR hiện tại. Đặt mức dừng lỗ quá lớn đối với cặp tiền tệ có ATR thấp sẽ tạo ra rủi ro không cần thiết cho nhà giao dịch. Điều ngược lại áp dụng cho các cặp tiền tệ có chỉ số ATR cao. Trong trường hợp này, mức dừng lỗ và chốt lời được sử dụng cũng phải rộng hơn, vì vị thế có nguy cơ bị đóng quá sớm do biến động giá.

Nói chung, ATR của một cặp tiền tệ càng lớn thì mức dừng lỗ càng rộng.

Vì ATR sử dụng Phạm vi thực để tính toán , dựa trên sự thay đổi giá tuyệt đối, ATR phản ánh sự biến động của giá không phải theo tỷ lệ phần trăm mà theo mức giá tuyệt đối. Điều này có nghĩa là, một cặp tiền tệ thường có tỷ giá hối đoái cao (chẳng hạn như GBP/JPY), cũng sẽ có ATR cao hơn so với cặp tiền tệ giao dịch ở tỷ giá hối đoái thấp hơn. Những điều này giúp so sánh ATRgiữa các cặp tiền tệ khác nhau gần như không thể.

VÍ DỤ:

Ví dụ về DAX số 1

Giả sử bạn sắp thực hiện một giao dịch mua tại một thời điểm nhất định. Bạn sử dụng chỉ báo ATR khi xác định nơi đặt lệnh dừng lỗ. Tùy thuộc vào cặp tiền tệ (hoặc công cụ khác) mà bạn đang giao dịch, mức dừng lỗ của bạn là một phần trăm của ATR. Chúng ta hãy xem một ví dụ cụ thể. Ví dụ này được lấy từ một mục nhập dài trên DAX . Giả sử bạn tham gia giao dịch tại khu vực được khoanh tròn. Bạn sẽ đặt điểm dừng lỗ ở đâu? Các nhà giao dịch khác nhau sử dụng các cài đặt khác nhau, nhưng cách tiếp cận chung là lấy gấp 1,5 lần bội số của chỉ số ATR hiện tại. Trong ví dụ bên dưới, chỉ số ATR hiện tại là 240. Một nhà giao dịch sử dụng bội số 1,5 lần sẽ đặt mức dừng lỗ ở mức 1,5x 240= 360 pip.

Cách đặt lệnh dừng lỗ và xác định quy mô vị thế giao dịch cho cổ phiếu ACV

Nếu như bạn sử dụng hệ thống đầu tư Canslim, điểm mua Brekout nền giá đi ngang xuất hiện vào ngày (2/5/2024) khi vượt qua điểm mua 90,000vnd. Khối lượng lớn mang tới điểm mua hoàn hảo. giá đóng cửa 90,000 hoàn toàn nằm trong vùng 5% từ điểm mua.

giả sử bạn mua tại mức giá đóng cửa, nguyên tắc theo Canslim đưa ra hướng dẫn cắt lỗ 7-8% mà không có ngoại lệ so với giá mua.

Tuy nhiên, nhà giao dịch cần kiểm tra độ biến động của thị trường bằng chỉ báo ATR. Hoặc có thể 14 chu kỳ hoặc 20 chu kỳ. Tại ngày (2/5/2024), ATR là 2.99. Nghĩa rằng trong vòng 14 ngày gần nhất, bình quân giá cổ phiếu tăng hoặc giảm 2,990 đồng ( lưu ý, đơn vị giá hiển thị là nghìn đồng, nên 2.99 *100 = 2,990 đồng).

Chúng tôi thích sử dụng của nhóm Turle là 2 ATR khi đặt lên dừng lỗ. Tức bạn nên đặt lệnh dừng lỗ 2,990 x 2 = 5,980 đồng ( đặt tại giá 83,790 đồng) so với giá mua vào là 90,000 đồng.

Nếu sử dụng 3 ATR thì mức dừng lỗ nên là 2,990 x 3 = 8,970 đồng, tương đương mức giá cắt lỗ 80,760 ( tương đương gần 10%).

ATR 2 cũng là mức vừa đủ để cắt lỗ tự động 7-8% theo Canslim, đồng thời cũng đủ rộng để hấp thụ biến động thị trường. Trong giao dịch của Turle, lệnh dừng lỗ có thể sử dụng 2 ATR hoặc 3 ATR cũng chấp nhận được.

Trong trường hợp của ACV, có thể đặt ở 2 ATR nhưng nếu cẩn thận hơn có thể đặt 3 ATR cũng chấp nhận được. Độ biến động thị trường thấp giúp bạn giảm bớt rủi ro khi giao dịch.

Trong trường hợp ACV, với giá 90,000 và cắt lỗ ở 2 ATR tương đương 83,790 đồng. Với quy mô vốn đầu tư 1 tỷ đồng, chấp nhận rủi ro cho mỗi giao dịch là 1% vốn thì nhà giao dịch là 10 triệu, để tính số lượng cổ phiếu cần giải ngân để mua sẽ = 10 triệu/( 90,000 – 83,790) = ??? (cần bạn thực hành để cho ra con số nhé).

Phần kết luận

Phạm vi thực trung bình là một chỉ báo kỹ thuật rất phổ biến dùng để đo lường mức độ biến động của giá. ATR không tính đến hướng giá, nhưng có thể hữu ích trong trường hợp đảo chiều tăng hoặc giảm lớn. Giá trị ATR tăng ngay sau khi bắt đầu khả năng đảo chiều có thể được sử dụng làm tín hiệu xác nhận. Chỉ báo ATR được sử dụng rộng rãi để tính toán rủi ro và xác định quy mô vị thế. Một cặp tiền tệ có chỉ số ATR cao hơn yêu cầu sử dụng các điểm dừng rộng hơn vì biến động giá có thể dễ dàng đóng một vị thế có lợi nhuận ban đầu.

Tư duy giao dịch theo xu hướng: Kiếm tiền trong mọi xu hướng tăng, giảm, sự kiện thiên nga đen