Hội chứng những nhà đầu tư “hoang tưởng”

Các cuộc khủng hoảng gần đây xảy ra chủ yếu là do các nhà đầu tư tham gia vào những điều mới lạ, phức tạp và nguy hiểm với số lượng lớn hơn bao giờ hết. Họ đã tận dụng quá nhiều đòn bẩy và cam kết quá nhiều vốn cho các khoản đầu tư thanh khoản. Tại sao họ làm những điều này? Tất cả xảy ra vì các nhà đầu tư tin tưởng quá nhiều, lo lắng quá ít và do đó chấp nhận quá nhiều rủi ro. Nói tóm lại, họ tin rằng họ đang sống trong một thế giới rủi ro thấp…

Lo lắng và những gì gần gũi với nó, như sự không tin tưởng, hoài nghi và sự ác cảm với rủi ro là những thành phần thiết yếu trong một hệ thống tài chính an toàn. Lo lắng khiến người ta không thực hiện các khoản vay rủi ro, các công ty không vay nợ vượt hơn khả năng chi trả, danh mục đầu tư trở không trở nên quá phân tán và các mô hình lừa đảo không trở thành sự điên cuồng vô lý.

(*) Bài viết được trích từ sách Điều quan trọng nhất – The Most Important Thing, xem thêm thông tin sách tại đây:

Khi lo lắng và sợ rủi ro hiện diện đúng như nó phải thế, các nhà đầu tư sẽ đặt câu hỏi, điều tra và hành động thận trọng. Các khoản đầu tư rủi ro sẽ không được thực hiện hoặc sẽ được yêu cầu cung cấp khoản đền bù thỏa đáng về mặt lợi nhuận dự kiến.

Nhưng chỉ khi các nhà đầu tư đủ thận trọng, thị trường mới cung cấp khoản bù rủi ro đầy đủ. Khi lo lắng việc khan hiếm tiền, những người vay mạo hiểm và các chương trình đáng ngờ sẽ dễ dàng tiếp cận vốn và hệ thống tài chính sẽ trở nên bấp bênh. Quá nhiều tiền sẽ chạy theo rủi ro và chạy tới chỗ mới, đẩy giá tài sản và giảm lợi nhuận và an toàn trong tương lai. Rõ ràng trong những năm tháng dẫn đến cuộc khủng hoảng, rất ít người tham gia thị trường lo lắng nhiều như họ nghĩ.

Rủi ro đầu tư chủ yếu đến từ giá quá cao, và giá quá cao thường đến từ sự lạc quan thái quá và không đủ hoài nghi cũng như ác cảm với rủi ro. Đóng góp vào các yếu tố cơ bản có thể bao gồm lợi nhuận tiềm năng thấp trên các khoản đầu tư an toàn hơn, hiệu suất tốt gần đây của những người có rủi ro, dòng vốn tăng mạnh và tín dụng dễ dàng. Chìa khóa nằm ở việc hiểu những gì tác động như những thứ này đang có. Quá trình tư duy đầu tư là một chuỗi mà trong đó mỗi khoản đầu tư đặt ra yêu cầu cho lần tiếp theo. Đây là cách tôi mô tả quá trình trong năm 2004:

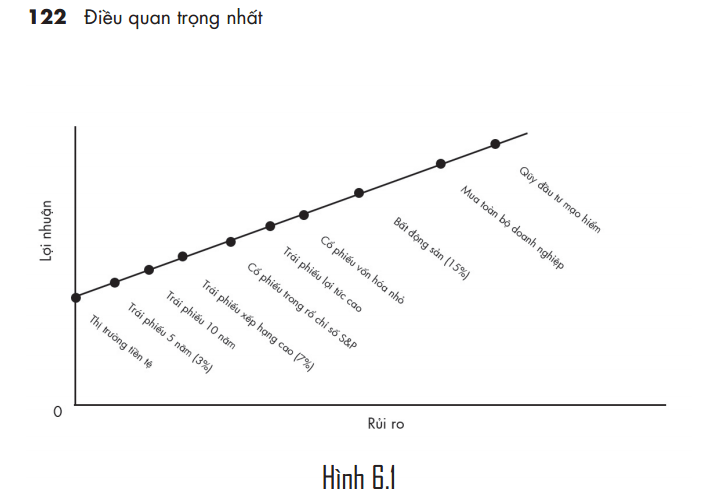

Tôi sẽ sử dụng một thị trường tiêu biểu của một vài năm trước để minh họa cách thức hoạt động của nó trong đời sống thực: Lãi suất ba mươi ngày của Tín phiếu Kho bạc có thể là 4%. Vì vậy, các nhà đầu tư nói rằng: “Nếu tôi muốn mua trái phiếu 5 năm thì lãi suất là 5%/năm và để mua 10 năm thì tôi phải nhận 6%/năm”.

Các nhà đầu tư yêu cầu lãi suất cao hơn để kéo dài thời gian đáo hạn vì họ lo ngại về rủi ro đối với sức mua, một rủi ro được cho là tăng theo thời gian đáo hạn. Đó là lý do tại sao đường cong lợi suất trong thực tế là một phần của đường thị trường vốn thường dốc lên với sự gia tăng của vòng đời tài sản.

Bây giờ hãy đề cập tới yếu tố rủi ro tín dụng. “Nếu Tín phiếu Kho bạc 10 năm trả 6%/năm, tôi sẽ không mua trái phiếu của một doanh nghiệp hạng A nào trong 10 năm nếu tôi không được trả 7%/năm”. Đây là khái niệm về chênh lệch tín dụng. Nhà đầu tư giả định của chúng ta muốn có 100 điểm cơ bản để chuyển từ trái phiếu “guvvie” sang trái phiếu “doanh nghiệp”. Nếu sự đồng thuận của các nhà đầu tư cũng cảm thấy như vậy thì đó là sự chênh lệch.

Chuyện gì sẽ xảy ra nếu chúng ta bắt đầu từ bảng xếp hạng đầu tư trái phiếu? “Tôi không dự định với tới trái phiếu lợi tức cao trừ khi tôi nhận hơn 600 điểm trên một Tín phiếu Kho bạc có thời hạn tương đương”. Do đó lợi tức trái phiếu được yêu cầu là 12% so với mức chênh lệch 6% trên Tín phiếu Kho bạc nếu có dự định thu hút người mua.

Bây giờ hãy để lại cho thu nhập cố định hoàn toàn. Mọi thứ trở nên khó khăn hơn, bởi vì bạn không thể nhìn bất cứ nơi nào để tìm kiếm lợi nhuận đầu tư tiềm năng như cổ phiếu (điều đó bởi vì, nói một cách đơn giản, lợi nhuận của họ là phỏng đoán, không phải là “cố định”). Nhưng các nhà đầu tư lịch sử đã có lợi nhuận 10% và tôi sẽ chỉ mua cổ phiếu của S&P nếu tôi nghĩ họ sẽ tiếp tục có lợi nhuận như vậy… Cổ phiếu rủi ro có lợi nhuận nhiều hơn; Tôi không mua cổ phiếu trên NASDAQ trừ khi tôi nghĩ rằng tôi sẽ nhận được 13% lợi nhuận.

Từ đó tỷ suất lợi nhuận càng ngày càng nâng lên. “Nếu tôi có 10% từ cổ phiếu, tôi cần 15% để chấp nhận sự thiếu thanh khoản và sự không chắc chắn liên quan đến bất động sản. Đồng thời 25% nếu tôi dự định đầu tư để mua lại toàn bộ doanh nghiệp… và 30% để kích thích tôi đầu tư vào quỹ đầu tư mạo hiểm với tỷ lệ thành công thấp. Đây được xem là cách mà tỷ suất lợi nhuận hoạt động và trong thực tế tôi nghĩ nó thường hoạt động (mặc dù mọi yêu cầu đều không giống nhau ở mọi thời điểm). Kết quả là đường thị trường vốn như đã đề cập trở nên quen thuộc với nhiều người trong chúng ta, như trong Hình 6.1.

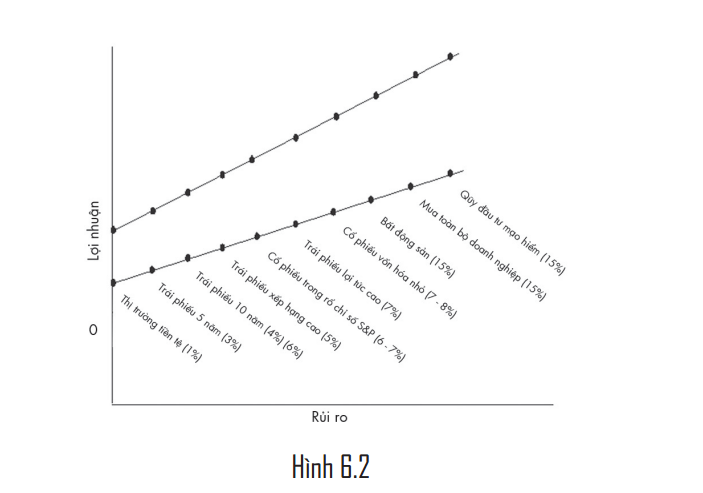

Một vấn đề lớn đối với lợi nhuận đầu tư ngày nay bắt nguồn từ điểm khởi đầu cho quá trình này: Tỷ lệ rủi ro không phải là 4% (Thị trường tiền tệ) mà là gần hơn với 1%… Các nhà đầu tư điển hình vẫn muốn có nhiều lợi nhuận hơn nếu họ muốn chấp nhận rủi ro về thời gian, nhưng với điểm khởi đầu là 1% thì bây giờ 4% là mức lãi suất phù hợp trong mười năm (không phải 6%). Họ sẽ không mua cổ phiếu trừ khi họ nhận được 6 – 7%. Và trái phiếu rác có thể không có giá trị với lợi suất dưới 7%. Bất động sản phải mang lại 8% hoặc hơn. Để mua lại toàn bộ doanh nghiệp được hấp dẫn thì doanh nghiệp đó phải thể hiện lợi nhuận hứa hẹn 15% v.v.

Do đó, bây giờ chúng ta có một đường thị trường vốn giống như trong Hình 6.2, đó là ở mức thấp hơn nhiều và phẳng hơn nhiều. Mức thấp hơn của đường thị trường vốn được giải thích bởi lãi suất thấp mà điểm khởi đầu là tỷ lệ rủi ro thấp. Rốt cuộc là mỗi dạng đầu tư phải cạnh tranh với dạng đầu tư khác để lấy vốn, nhưng do lãi suất thấp trong năm nay, tỷ lệ lợi nhuận cho mỗi khoản đầu tư rủi ro liên tiếp đã được đặt thấp hơn bất kỳ lúc nào trong sự nghiệp của tôi.

Ngày nay, không chỉ là đường thị trường vốn ở mức thấp về lợi nhuận, mà còn có một số yếu tố đã hợp lực làm phẳng đường thị trường vốn. (Điều này rất quan trọng, bởi vì độ dốc của đường thị trường vốn hoặc mức độ lợi nhuận kỳ vọng tăng lên trên mỗi đơn vị tăng rủi ro, định lượng khoản bù rủi ro). Trước tiên, các nhà đầu tư đã thất bại trong việc nỗ lực vượt qua chính mình để tránh xa rủi ro thấp, đầu tư lợi nhuận thấp… Thứ hai, các khoản đầu tư rủi ro đã rất thỏa mãn trong hơn hai mươi năm và đặc biệt tốt trong năm 2003. Do đó, các nhà đầu tư bị thu hút nhiều hơn (hoặc ít bị đẩy lùi) bởi các khoản đầu tư rủi ro hơn có thể là trường hợp khác và yêu cầu phần bù rủi ro ít hơn để chuyển sang họ… Thứ ba, các nhà đầu tư nhận thấy rủi ro đã được hạn chế trong ngày nay…

Tóm lại, nói theo cách của “các nhà phân tích định lượng” thì sự lo sợ rủi ro đã giảm. Bằng cách nào đó, thuật giả kim trong tâm lý nhà đầu tư: “Tôi không phải chạm vào nó bằng mọi giá” đã biến thành “Dường như đây là khoản đầu tư vững chắc cho tôi”.

Quá trình “làm giàu” này cuối cùng dẫn đến tỷ lệ P/E cao, chênh lệch tín dụng hẹp, hành vi vô kỷ luật của các nhà đầu tư, sử dụng đòn bẩy quá nhiều và nhu cầu mạnh mẽ đối với tất cả các công cụ tài chính trong đầu tư. Giống như những điều này đã làm giá tăng và lợi nhuận tiềm năng giảm trong tương lai cũng như tạo ra môi trường rủi ro cao.

Trích từ sách Điều Quan Trọng Nhất

Có thể bạn quan tâm: Điều Quan Trọng Nhất

Sự khôn ngoan khác biệt dành cho nhà đầu tư thông minh