Lạm phát Việt Nam liệu có là “làn gió ngược” trong xu hướng lạm phát toàn cầu?

Diễn biến lạm phát Việt Nam trong năm 2022 đang có những yếu tố hỗ trợ nhất định khi so sánh với tương quan lạm phát toàn cầu. Tuy nhiên, nhiều khả năng lạm phát sẽ không còn có thể duy trì mặt bằng thấp như trong thời gian vừa qua…

Việt Nam là một nền kinh tế có độ mở cao. Trong khi, xu hướng lạm phát toàn cầu đang hiện hữu với việc giá hàng hóa tăng mạnh gây tác động trực tiếp lên giá cả tiêu dùng. Vì vậy, lạm phát trong nước cũng sẽ không tránh khỏi xu thế chung của toàn cầu.

SỨC ÉP LẠM PHÁT TOÀN CẦU NGÀY CÀNG LỚN

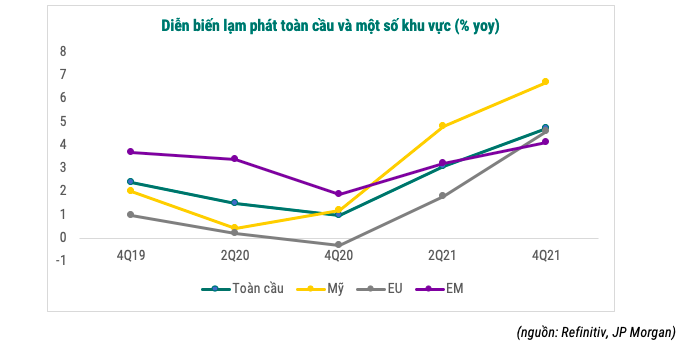

Kể từ giữa năm 2020, sau khi toàn thế giới trải qua cú sốc bùng phát đại dịch Covid-19, kinh tế toàn cầu đã chứng kiến một xu hướng lạm phát liên tục gia tăng. Lạm phát cao diễn ra tại nhiều khu vực, bao gồm các nền kinh tế phát triển như Mỹ, EU, cũng như nhiều nền kinh tế mới nổi (EM).

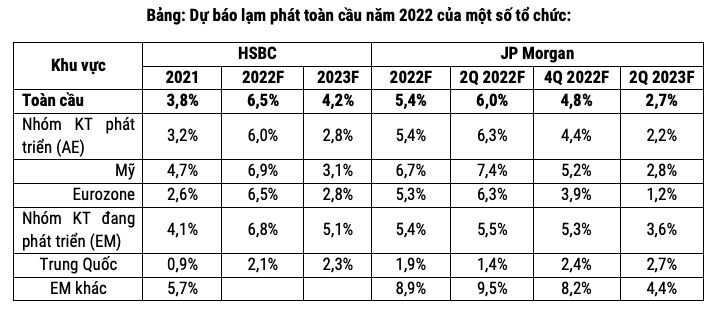

Năm 2021, lạm phát toàn cầu ước tính đạt mức 3,8%, cao nhất trong vòng 10 năm. Riêng tại Mỹ, chỉ số giá tiêu dùng (CPI) bình quân năm 2021 tăng 4,7%, mức tăng cao nhất trong gần 40 năm, và lạm phát có xu hướng tăng dần, lên tới 7% yoy vào cuối năm 2021 và tiếp tục tăng tốc lên mức 7,9% theo số liệu tháng 2/2022.

Sức ép lạm phát trong thời gian qua chủ yếu đến từ ba yếu tố:

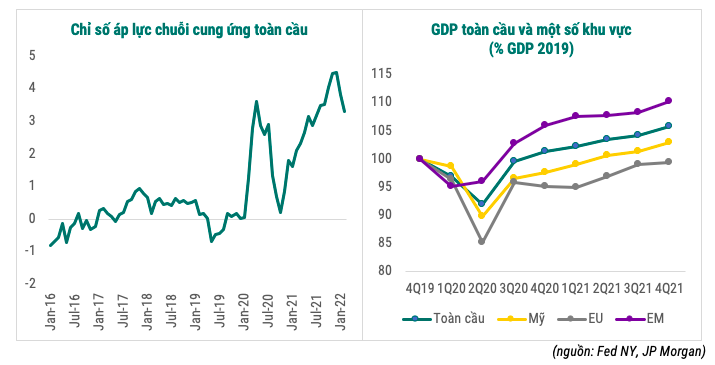

Một là, sự gián đoạn chuỗi cung ứng toàn cầu, thiếu hụt nguồn cung do những hệ quả của đại dịch gây nên, như hoạt động vận chuyển, đi lại gặp khó khăn hơn, hay tình trạng thiếu hụt lao động cũng như thiếu vốn dẫn tới cắt giảm năng lực sản xuất tại nhiều lĩnh vực.

Hai là, trong khi sự đứt gãy chuỗi cung ứng toàn cầu gây ra bởi đại dịch còn chưa lành, cuộc xung đột Nga-Ukraine lại làm trầm trọng thêm những nguy cơ về nguồn cung và làm gia tăng áp lực lạm phát.Chiến sự bùng nổ vào cuối tháng 2/2022 đang làm gián đoạn hoạt động vận tải đường biển và đường không, và đe dọa nguồn cung hàng hóa trên toàn cầu khi Nga là nhà xuất khẩu hàng đầu thế giới đối với nhiều loại hàng hóa quan trọng như năng lượng, ngũ cốc và kim loại.

Ba là, sự phục hồi tích cực của kinh tế toàn cầu khi tốc độ tiêm chủng gia tăng các hạn chế đối với Covid-19 dần dần được nới lỏng, kết hợp với sự hỗ trợ đến từ chính sách tiền tệ và tài khóa nới lỏng ở mức độ chưa từng có trong lịch sử. Ước tính năm 2021, tăng trưởng kinh tế toàn cầu đạt mức 5,9% – phục hồi mạnh mẽ sau khi giảm 3,1% trong năm trước đó.

Rủi ro lạm phát mà thế giới phải đối mặt ở phía trước vẫn còn rất lớn. Cuộc xung đột Nga – Ukraine vẫn chưa có dấu hiệu hạ nhiệt và đặt ra nhiều rủi ro đối với nguồn cung. Giá dầu thế giới đã tăng khoảng 40% kể từ đầu năm 2022 lên quanh mức 110-130 USD/thùng, và nhiều tổ chức dự báo giá dầu Brent sẽ ở trên mức 100 USD/thùng cho bình quân trong năm nay.

Thậm chí, trong kịch bản tiêu cực hơn, nếu như cuộc xung đột leo thang đến mức khiến nguồn cung năng lượng từ Nga bị cắt đứt hoàn toàn, giá dầu có thể tăng lên tới 150 USD/thùng hoặc cao hơn. Tương tự, giá thực phẩm thế giới cũng chịu nhiều áp lực tăng giá do nguồn cung nông sản và phân bón bị thắt chặt. Giá lúa mỳ đã tăng gần 40% so với cuối năm ngoái, trong khi giá ngô và đậu tương cũng đã tăng khoảng 25%.

Việc giá hàng hóa tăng mạnh gây tác động trực tiếp lên giá cả tiêu dùng, cũng như gián tiếp gây ra áp lực lạm phát do khiến chi phí sản xuất ngày càng gia tăng. Trong khi giá năng lượng được xem là yếu tố lạm phát có tính “nhất thời”, lạm phát đã có dấu hiệu tăng mạnh hơn ở các cấu phần cơ bản như nhà ở, dịch vụ, một dấu hiệu cho thấy tình trạng lạm phát cao sẽ dai dẳng hơn.

Do đó, lạm phát được dự báo tiếp tục neo cao lại Mỹ, châu Âu và phần lớn các nền kinh tế mới nổi trong năm 2022. JP Morgan mới nhất dự báo lạm phát toàn cầu năm 2022 tiếp tục ở mức cao 5,4%, riêng tại Mỹ lạm phát được dự báo đạt mức kỷ lục 6,3%.

“LÀN GIÓ NGƯỢC” TRUNG QUỐC TRONG XU THẾ LẠM PHÁT TOÀN CẦU

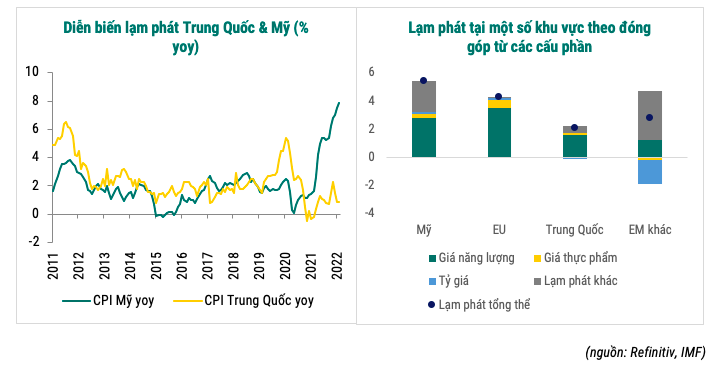

Trong khi lạm phát tăng cao đang là xu hướng chủ đạo của nền kinh tế thế giới, xu hướng ngược lại vẫn xuất hiện ở một số quốc gia, trong đó điển hình phải kể đến Trung Quốc. CPI của Trung Quốc chỉ tăng nhẹ 0,9% trong năm 2021, mức thấp so với lạm phát trung bình của nước này trong các năm trước. Áp lực lạm phát tiếp tục duy trì mức thấp trong đầu năm 2022, với mức tăng chỉ 0,9% so với cùng kỳ.

Lạm phát Trung Quốc chủ yếu chịu áp lực từ giá năng lượng tăng cao, tuy nhiên mức độ có phần nhẹ hơn so với Mỹ và châu Âu. Trong khi đó, lạm phát từ giá thực phẩm và các cấu phần khác (nhà ở, tiêu dùng, dịch vụ) ở mức gần như không đáng kể.

Sự trái ngược về xu hướng lạm phát giữa Trung Quốc và các nền kinh tế khác có thể kể tới bốn nguyên nhân chủ yếu như: (i) giá thực phẩm; (ii) sức tiêu dùng nội địa; (iii) chính sách tiền tệ; (iv) các biện pháp kiểm soát của Nhà nước.

Thứ nhất, giá thực phẩm tại Trung Quốc có xu hướng giảm, trái ngược với xu hướng toàn cầu. Cụ thể, trong khi giá thực phẩm tại nhiều nơi tăng mạnh do nguồn cung bị thắt chặt (ví dụ tại Mỹ giá thực phẩm tăng 6,3%), chỉ số giá thực phẩm của Trung Quốc lại giảm 0,1% trong năm 2021. Nguyên nhân chính là do giá thịt lợn tại nước này giảm rất mạnh so với năm 2020 (khoảng 36%), nhờ kiểm soát được dịch tả lợn châu Phi và phục hồi mạnh mẽ sản lượng chăn nuôi.

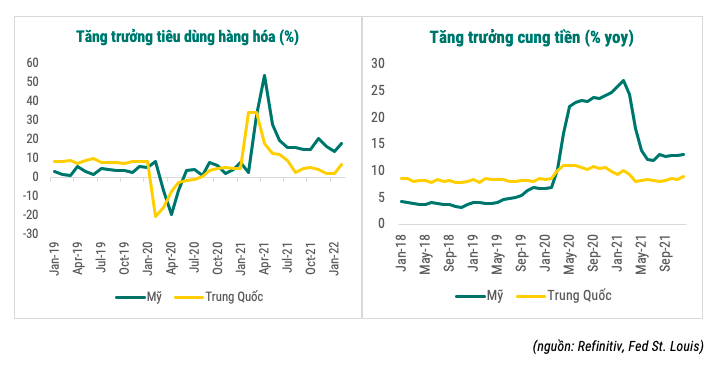

Thứ hai, áp lực cầu kéo lạm phát ở mức thấp: Trong khi lực cầu tiêu dùng có xu hướng phục hồi mạnh mẽ ở những khu vực khác, tiêu biểu là Mỹ, nhờ tái mở cửa và hỗ trợ tài khóa, tiêu dùng nội địa Trung Quốc phục hồi chậm do (i) chính sách phong tỏa “zero-Covid” khi có các ca nhiễm xuất hiện trong cộng đồng; (ii) tác động của cuộc khủng hoảng nợ trong lĩnh vực bất động sản đến tâm lý kinh tế và khiến giá nhà giảm. Tăng trưởng tiêu dùng của Trung Quốc chỉ đạt mức 3,4%/năm trong giai đoạn 2020-2021, thấp hơn hẳn tốc độ tăng trưởng 8-10%/năm trong các năm trước đó.

Thứ ba, chính sách tiền tệ cũng là một trong những yếu tố chính khiến lạm phát tại Trung Quốc ổn định. Trong khi nhiều ngân hàng trung ương khác, điển hình là Mỹ đã áp dụng chính sách siêu nới lỏng tiền tệ để hỗ trợ kinh tế phục hồi, khiến tốc độ tăng trưởng cung tiền lên tới 20-25%/năm, Ngân hàng trung ương Trung Quốc (PBoC) đã duy trì chính sách tiền tệ có phần thận trọng hơn. Tăng trưởng cung tiền của Trung Quốc trong 2 năm 2020-2021 vẫn ổn định ở mức 10-12%, do đó không tạo áp lực lớn lên lạm phát. Ngoài ra, tỷ giá USD/CNY cũng có xu hướng giảm mạnh hơn 10% trong giai đoạn 2020 – 2021.

Thứ tư, khả năng kiểm soát giá cả của Nhà nước: Sự chi phối của yếu tố nhà nước đối với nền kinh tế cho phép Trung Quốc có khả năng kiểm soát lạm phát khác biệt so với các nước khác, thông qua các công cụ như trợ giá hoặc can thiệp bình ổn thị trường. Cụ thể, từ cuối tháng 10/2021, để đối phó với tình trạng thiếu năng lượng và giá than tăng nóng, Bắc Kinh đã thực hiện một loạt các biện pháp can thiệp vào thị trường than bao gồm thúc đẩy sản xuất và áp đặt giá bán mục tiêu khi xuất mỏ, làm cho giá than hạ nhiệt.

Đối với năm 2022, lạm phát Trung Quốc nhìn chung được dự báo sẽ ở quanh mức 2%, khá thấp so với thế giới và vẫn tiếp tục là “làn gió ngược” trong cơn bão lạm phát toàn cầu. Giá thực phẩm được dự báo tiếp tục ổn định hơn so với các khu vực khác. Chi tiêu tiêu dùng và dịch vụ nội địa dự kiến tiếp tục phục hồi chậm chạp do các đợt phong tỏa cục bộ khi Trung Quốc tiếp tục duy trì chính sách zero-Covid.Tốc độ lạm phát dự kiến tiếp tục ở mức thấp trong năm 2022, khoảng 2%. Các biện pháp của chính phủ nhằm đảm bảo nguồn cung và ổn định giá cả sẽ tiếp tục có tác dụng làm giảm bớt áp lực từ giá hàng hóa thế giới.

LẠM PHÁT VIỆT NAM Ở ĐÂU TRONG XU HƯỚNG THẾ GIỚI?

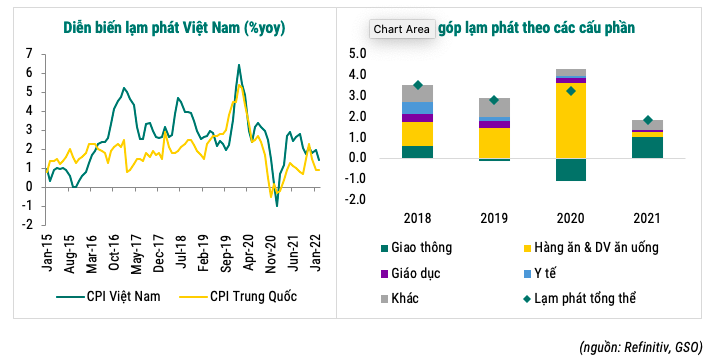

Với mức lạm phát năm 2021 là 1,84%, thấp nhất kể từ năm 2015, Việt Nam cũng đang là một “làn gió ngược” trong xu hướng lạm phát của thế giới tính đến thời điểm hiện tại.

So với Trung Quốc, Việt Nam cũng có những đặc điểm tương đồng như đã phân tích ở trên khiến cho lạm phát có xu hướng ổn định: (i) Giá thực phẩm giảm 0,5% do nguồn cung trong nước dồi dào, đặc biệt là giá thịt lợn giảm sâu khoảng 30%; (ii) Tổng cầu nội địa yếu do ảnh hưởng của việc giãn cách xã hội kéo dài; (iii) Tác động hỗ trợ từ giá dịch vụ Nhà nước quản lý, bao gồm giá điện (giảm 0,9%), giá dịch vụ y tế (giữ nguyên chưa tăng giá theo lộ trình), giá dịch vụ giáo dục (tăng thấp 1,9% do chính sách miễn giảm học phí năm học 2021/22 khiến giá giảm mạnh từ tháng 9); (iv) Điều hành chính sách tiền tệ thận trọng, linh hoạt, tăng trưởng cung tiền ổn định ở mức 10-12%, đồng thời tỷ giá USD/VND trên thị trường liên ngân hàng cũng giảm khoảng 1% so với năm trước, từ 23.200 xuống 22.900.

Đối với năm 2022, chúng tôi đánh giá mặt bằng lạm phát tiếp tục được hỗ trợ ở ba yếu tố là giá thực phẩm, yếu tố quản lý giá cả của Nhà nước, và chính sách tiền tệ:

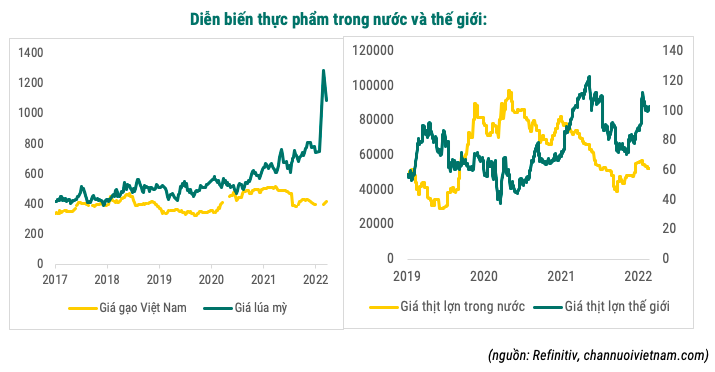

Một là, giá lương thực, thực phẩm trong nước mặc dù chịu áp lực từ giá nông sản và phân bón trên thế giới tăng cao, tuy nhiên dự kiến vẫn có thể ổn định hơn nhiều so với giá thực phẩm thế giới. Thực tế, giá nông sản thường có những diễn biến trái chiều giữa các từng loại hàng hóa khác nhau, hoặc giữa các khu vực khác nhau trên thế giới. Trong khi giá nông sản, thực phẩm trên thế giới có xu hướng tăng mạnh, giá như thịt lợn, gạo, rau củ trong nước lại đang có xu hướng giảm trong thời gian gần đây.

Theo quan điểm của tác giả, sự phân hóa này nhiều khả năng vẫn tiếp diễn trong thời gian tới. Chẳng hạn, mặt hàng lúa gạo không chịu ảnh hưởng trực tiếp về nguồn cung do sự kiện Nga – Ukraine, nên áp lực tăng giá đối với mặt hàng này sẽ ít hơn so với lúa mỳ. Trong khi đó, nhu cầu nhập khẩu nông sản của Trung Quốc bị ảnh hưởng bởi chính sách kiểm soát dịch Covid-19 chặt chẽ, điều này cũng sẽ khiến cho nguồn cung trong nước dư thừa hơn và giúp ổn định giá cả nhóm hàng này.

Hai là, tác động hỗ trợ giá cả của Nhà nước: Giá điện và dịch vụ y tế nhiều khả năng cũng được giữ ổn định ít nhất đến hết năm 2022, trong khi giá dịch vụ giáo dục tiếp tục được hỗ trợ từ chính sách miễn giảm học phí năm học 2021/22. Ngoài ra, Chính phủ đã ban hành một loạt các chính sách hỗ trợ về giá cả như (i) giảm thuế suất nhập khẩu của một số mặt hàng như thép, ngô, lúa mỳ; (ii) giảm thuế giá trị gia tăng từ 10% xuống 8% kể từ tháng 2/2022; (iii) giảm đến 50% thuế bảo vệ môi trường đối với xăng dầu (ước tính khiến lạm phát giảm 0,3-0,4 điểm phần trăm);

Ba là, chính sách tiền tệ kỳ vọng sẽ được giữ ổn định để tiếp tục hỗ trợ nền kinh tế, doanh nghiệp trong bối cảnh còn nhiều khó khăn trước mắt, chưa hòa mình vào làn sóng thắt chặt đang diễn ra rầm rộ trên thế giới. Mặc dù vậy, nếu so với giai đoạn 2020-2021 thì chính sách tiền tệ nhiều khả năng sẽ có phần thận trọng hơn, một mặt cần để mắt đến áp lực lạm phát và mặt khác điều kiện khách quan để nới lỏng cũng kém thuận lợi hơn khi nguồn cung ngoại tệ không còn duy trì được trạng thái dồi dào như các năm trước.

Tăng trưởng cung tiền M2 sau khi tăng mạnh lên trên 14% trong năm 2020 đã có xu hướng chậm lại đáng kể trong năm 2021 khi giảm xuống còn khoảng 10,6% và dự kiến cũng chỉ duy trì quanh khoảng 11-12% trong năm 2022. Bên cạnh đó, chính sách điều hành tỷ giá cũng được định hình rõ nét theo hướng ổn định giá trị đồng tiền, qua đó giúp tỷ giá USD/VND giảm bớt được những cú sốc đáng ngại từ môi trường quốc tế, theo xu hướng đi ngang là chủ đạo trong năm nay.

Tuy nhiên, một yếu tố sẽ tạo ra sự thay đổi về xu hướng lạm phát trong thời gian tới là sự phục hồi của tiêu dùng trong nước. Sau khi hoàn tất cơ bản việc tiêm chủng trong nước tính đến nay, Việt Nam đã thay đổi chiến lược ứng phó với dịch Covid-19 từ việc áp dụng các biện pháp giãn cách xã hội nghiêm ngặt sang chiến lược thích ứng an toàn, chấp nhận các ca nhiễm trong cộng đồng như phần lớn các quốc gia trên thế giới.

Bước đầu cho thấy trong quý 1/2022, Việt Nam đang kiểm soát tốt số ca bệnh nặng và tử vong, hoạt động tiêu dùng có xu hướng phục hồi tích cực và các hoạt động dịch vụ, du lịch đang dần được mở cửa trở lại. Qua đó, áp lực lạm phát đến từ phía cầu dự kiến sẽ trở nên rõ nét hơn trong năm 2022.

Đồng thời, lạm phát trong nước sẽ không tránh khỏi xu thế chung của toàn cầu là áp lực chi phí đẩy gia tăng, do căng thẳng chuỗi cung ứng kéo dài và giá hàng hóa quốc tế tăng cao. Giá dầu thế giới tác động trực tiếp đến lạm phát trong nước thông qua các mặt hàng như xăng dầu, dầu hỏa, khí gas, chiếm tổng tỷ trọng gần 6% trong chỉ số giá tiêu dùng. Theo đó, khi giá dầu tăng 10% & giả định giá trong nước tăng tương ứng thì tác động làm CPI tăng 0,6%.

Bên cạnh đó, tác động gián tiếp là chi phí đầu vào sản xuất kinh doanh gia tăng, dẫn tới áp lực đối với giá các mặt hàng khác. Bằng phân tích và kết hợp sử dụng mô hình định lượng, tác giả ước tính nếu như giá dầu thế giới tăng 10% thì tác động gián tiếp sẽ khiến lạm phát bình quân 12 tháng kế tiếp tăng thêm 0,14%.

Như vậy, có thể thấy diễn biến lạm phát Việt Nam trong năm 2022 vẫn đang có những yếu tố hỗ trợ nhất định khi so sánh với tương quan lạm phát toàn cầu. Tuy nhiên, trong bối cảnh áp lực nhập khẩu lạm phát quốc tế đang là rất lớn và áp lực cầu kéo trong nước cũng bắt đầu có sự phục hồi, nhiều khả năng lạm phát sẽ không còn có thể duy trì mặt bằng thấp như trong thời gian vừa qua.

Theo dự báo của chúng tôi, nếu như giá dầu thế giới neo ở mức bình quân 100 USD/thùng trong năm 2022, lạm phát có xu hướng tăng dần về cuối năm và bình quân cả năm dự kiến sẽ tăng quanh khoảng 3,5% so với năm 2021, tiếp tục nằm trong mục tiêu được Quốc hội và Chính Phủ đề ra.

Tuy nhiên, trong trường hợp giá dầu thế giới tăng cao hơn kỳ vọng, bình quân vượt mức 120 USD/thùng thì áp lực đối với lạm phát sẽ gia tăng và mục tiêu kiểm soát lạm phát dưới mức 4% sẽ đối mặt với thách thức đáng kể.

Nguồn: vneconomy

Có thể bạn quan tâm

Tủ sách Tinh hoa chứng khoán toàn tập