Nếu là NĐT 45 tuổi hoặc lớn hơn, bạn sẽ không muốn đọc bài viết này!

Nếu bạn đã gần hoặc trên 45 tuổi, bạn nên làm gì để đảm bảo mình có thể hạn chế khả năng suy giảm trong quyết định tài chính?

Một bài báo trên Wall Street Journal thu hút sự chú ý của tôi gần đây, nói về cách người Mỹ, bất kể giới tính hay giáo dục, trở nên ít biết hiểu biết về tiền sau 60 tuổi trở đi. Kết luận này dựa trên một bài kiểm tra được thực hiện bởi Michael Finke, một giáo sư từ Đại học Texas.

Điểm số trong bài kiểm tra đo lường kiến thức căn bản về đầu tư, bảo hiểm và tiền bạc, cho thấy giảm đi khoảng 2% mỗi năm bắt đầu sau 60 tuổi, giảm từ độ chính xác vào khoảng 59% đối với những người ở độ tuổi 60 xuống còn 30% đối với những người từ 80 tuổi trở lên.

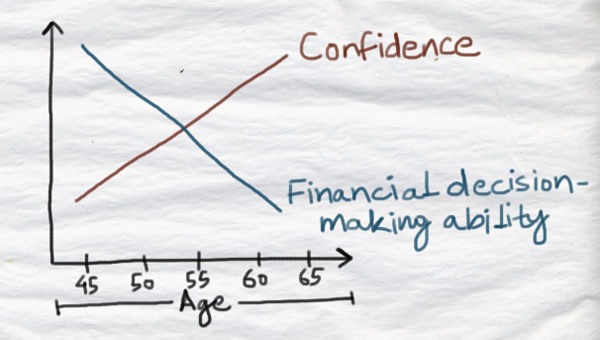

Ngoài ra người ta cũng nghiên cứu được rằng độ tự tin của chúng ta đối với khả năng ra quyết định tài chính tăng theo tuổi tác.

Như vậy, gừng càng già càng cay chưa chắc đúng đối với đầu tư. Thay vào đó, khi chúng ta già đi, chúng ta trở nên kém thông minh mà lại tự tin hơn về việc ra quyết định tài chính (tôi xin lỗi khi nói nhưng đây là kết quả đã được nghiên cứu)!

Tôi tin rằng vấn đề tự tin quá mức tăng lên trong khi hiểu biết về tài chính giảm xuống đã gây khó khăn cho hầu hết các nhà đầu tư lớn tuổi (ngoại trừ một người như Warren Buffett).

Ông Finke và nhóm nghiên cứu của ông cũng nhận thấy rằng kiến thức tài chính đạt đến đỉnh điểm vào khoảng 45 tuổi.

Nói một cách đơn giản, khả năng đưa ra các quyết định tài chính đúng đắn của bạn bắt đầu suy giảm sau khi bạn vượt qua tuổi 45.

Tôi không nói rằng điều này đúng với tất cả mọi người khi đạt gần hoặc trên 45 tuổi, nhưng nó có vẻ đúng với đa số, như nghiên cứu nói trên đã tìm thấy.

“Ôi, tôi đã trên 45 tuổi!”

Nếu bạn đã gần hoặc trên 45 tuổi, bạn nên làm gì để đảm bảo mình có thể hạn chế khả năng suy giảm trong quyết định tài chính?

Đầu tiên, hãy chấp nhận rằng khả năng đưa ra quyết định tài chính của bạn sẽ suy giảm khi bạn già đi, ngay cả khi sự tự tin của bạn tăng lên. Và hiểu rằng đây là sự kết hợp nguy hiểm.

Đừng nghĩ điều này không xảy ra với bạn.

Tất nhiên là bạn sẽ không biết khi nào nó xảy ra.

Trên thực tế, bạn có thể phát triển một cảm giác an toàn sai lầm về khả năng đưa ra quyết định tài chính của mình khi sự tự tin của bạn tăng lên theo thời gian.

Đối với tôi, đó là mối nguy hiểm lớn nhất.

Thứ hai, tạo một kế hoạch đầu tư đúng đắn để bạn không phải đưa ra quyết định phức tạp khi lớn tuổi.

Cân nhắc hỗ trợ từ một cố vấn tài chính chuyên gia mà bạn tin tưởng (hãy nhớ rằng cố vấn phải thực sự đáng tin cậy).

“Nhưng mà tôi vẫn còn xa tuổi 45 lắm. Điều này không liên quan đến tôi!”

Tôi hiện 33 tuổi và do đó hãy còn 12 năm để đạt đến đỉnh cao khả năng ra quyết định tài chính của mình. Vì vậy, tôi nên lo lắng về việc đọc (hoặc viết) tất cả những điều này?

Tất nhiên là có!

Vì nếu tôi còn trẻ và biết rằng kỹ năng ra quyết định tài chính của mình sẽ đạt đến đỉnh điểm ngoài 45 tuổi, thời gian để tôi đưa ra quyết định tài chính đúng đắn sắp hết.

Vì vậy, nếu tôi còn chưa bắt đầu, tôi sẽ bắt đầu ngay bây giờ!

Thời gian không còn là tiền nữa. Thay vào đó, thời gian tạo ra tiền.

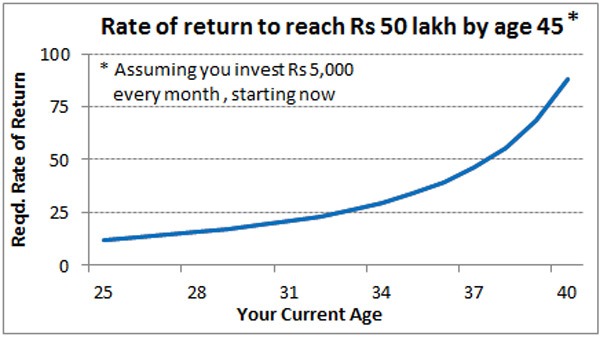

Hãy xem biểu đồ dưới đây.

Giả sử bạn muốn thu 5 triệu Rupee ở tuổi 45 (khi bạn biết độ nhạy bén tài chính của mình sẽ bắt đầu giảm) và bạn bắt đầu ngay bây giờ (bất kể số tuổi hiện tại của bạn là bao nhiêu), biểu đồ cho thấy tỷ lệ lợi nhuận bạn cần kiếm được mỗi năm để đạt mục tiêu 5 triệu Rupee của bạn ở tuổi 45.

Như bạn có thể nhận ra, tỷ suất lợi nhuận yêu cầu tăng lên sau mỗi năm bạn trì hoãn việc đầu tư.

Chẳng hạn, nếu bạn hiện đang 25 tuổi, bạn chỉ cần đạt tỷ suất 12%/năm đối với số tiền cho vào tài khoản đầu tư hàng tháng là 5.000 Rupee để đạt 5 triệu Rupee ở 45 tuổi.

Nhưng nếu bạn đã 40 tuổi, bạn cần lợi nhuận hàng năm gần 88% trong 5 năm tới!

Vì vậy, nếu bạn vẫn còn thời gian trong tay, hãy tận dụng để cải thiện việc ra quyết định tài chính của bạn.

Tuy nhiên, nếu bạn đã trên 45 tuổi, hãy bắt đầu ngay và thận trọng, đừng để việc ra quyết định tài chính của mình cho phiên bản 55 tuổi, người có thể không còn khả năng như phiên bản 35 tuổi.

Nguồn: safalniveshak, Happy Live dịch

Có thể bạn quan tâm: Tủ sách Đầu tư Happy.Live