Ngành nào sẽ “vô địch” tăng trưởng lợi nhuận trong quý 3/2023?

Dầu khí, Công nghệ Thông tin là hai nhóm được kỳ vọng ghi nhận doanh thu lợi nhuận tăng trưởng tốt trong quý 3/2023…

Thị trường đang bước vào mùa công bố kết quả kinh doanh quý 3/2023, triển vọng lợi nhuận các nhóm ngành đang được nhà đầu tư quan tâm.

Với bối cảnh vĩ mô hiện tại cầu tiêu dùng hồi phục chậm và dư địa hạ lãi suất không còn nhiều, theo nhận định của FiinTrade, phần lớn các doanh nghiệp niêm yết chưa thể có đột phá về tăng trưởng lợi nhuận trong quý 3 cũng như quý 4 này.

Cụ thể, lợi nhuận sau thuế Q3/2023 dự kiến tiếp tục suy giảm so với cùng kỳ ở hầu hết các ngành lớn, bao gồm Ngân hàng, Bất động sản, Thép, Xây dựng, Tiện ích (Điện, Khí), Bán lẻ, Hàng cá nhân. Với nhóm Xuất khẩu như Thủy sản, Dệt may hay Gỗ, lợi nhuận sau thuế Q3-2023 vẫn suy giảm so với cùng kỳ nhưng đây là các ngành đang có kỳ vọng hồi phục đang trở nên rõ nét hơn.

Ở chiều ngược lại, lợi nhuận sau thuế Q3/2023 của ngành Dược phẩm, Công nghệ thông tin và Chứng khoán được kỳ vọng sẽ duy trì tăng trưởng so với cùng kỳ.

Chứng khoán VDSC dự báo lợi nhuận của đa phần các nhóm ngành sẽ ghi nhận sự cải thiện so với Q2/2023, xu hướng có phần tương đồng với diễn biến phục hồi của các hoạt động kinh tế và thương mại theo số liệu của GSO.

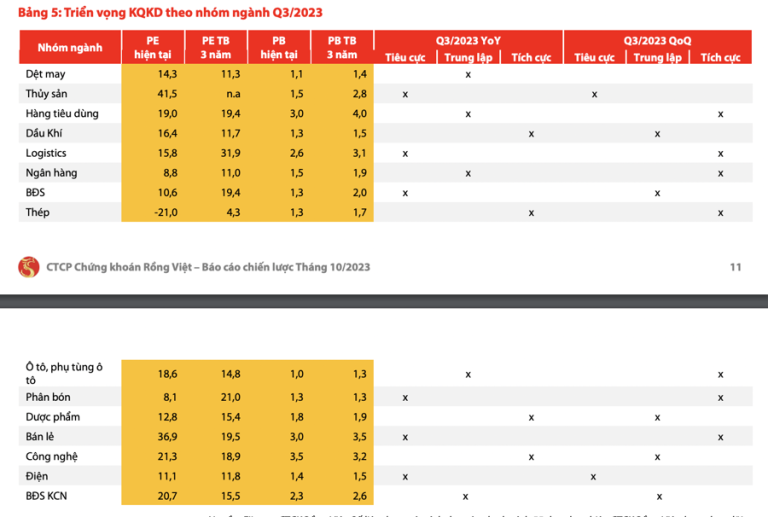

Xét về tăng trưởng so với cùng kỳ, các nhóm ngành Dầu khí, Dược phẩm, Công nghệ được dự báo sẽ ghi nhận tăng trưởng lợi nhuận sau thuế tích cực ở mức hai chữ số trong Q3/2023. Ở chiều ngược lại, các ngành Thủy sản, bất động sản, Phân bón, Bán lẻ, Điện dự báo sẽ suy giảm lợi nhuận so với Q3/2022.

Triển vọng tăng trưởng lợi nhuận sau thuế khả năng cao sẽ tích cực hơn trong Q4/2023 do cùng kỳ năm ngoái nhiều nhóm ngành có mức nền lợi nhuận thấp như Ngân hàng, Thép, Hàng tiêu dùng, Bất động sản và Chứng khoán.

Nhận định về thị trường, theo Chứng khoán KBSV, cho rằng thị trường khó có thể sẽ có mùa công bố kết quả kinh doanh lạc quan trên diện rộng. Thay vào đó, mức độ phục hồi sẽ phụ thuộc từng ngành nghề và chiến lược kinh doanh của từng doanh nghiệp.

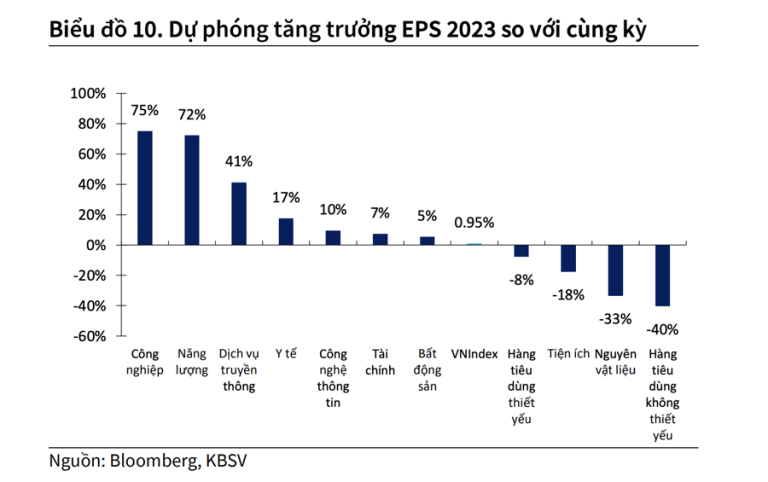

KBSV điều chỉnh dự phóng tăng trưởng EPS toàn thị trường thêm 50 bps so với lần dự phóng ở báo cáo gần nhất, lên mức 1%. Dù đây là mức tăng trưởng thấp so với mức tăng bình quân 10-20% trong quá khứ, nó cũng phản ánh kỳ vọng vào sự phục hồi của các doanh nghiệp trong 6 tháng cuối năm trong bối cảnh lợi nhuận các doanh nghiệp niêm yết đã sụt giảm -11,6% trong 6 tháng đầu năm.

Một số yếu tố giúp KBSV kỳ vọng lợi nhuận các doanh nghiệp niêm yết sẽ có sự phục hồi trong 6 tháng cuối năm khi so với cùng kỳ đến từ: mức nền so sánh của nửa cuối năm 2022 đã thấp hơn đáng kể so với nửa đầu năm khi mà nền kinh tế đã bộc lộ nhiều dấu hiệu suy yếu từ quý 3, quý 4 năm ngoái; Chính sách hỗ trợ của Chính phủ và NHNN về đẩy mạnh đầu tư công, giảm thuế VAT, hạ lãi suất… bắt đầu thẩm thấu vào kết quả kinh doanh các doanh nghiệp; Lĩnh vực sản xuất có dấu hiệu hồi phục tốt trong các tháng gần đây và kỳ vọng tăng tốc trong các tháng cuối năm nhờ mùa tiêu dùng cao điểm ở Mỹ và EU, cũng như trạng thái hàng tồn kho của các doanh nghiệp Mỹ đã giảm mạnh.

Dẫn dắt tăng trưởng EPS chung toàn thị trường là nhóm ngành Công nghiệp (+75% YoY) với triển vọng phục hồi các hoạt động du lịch, đi lại đối với VJC và sự tăng trưởng trở lại của lĩnh vực sản xuất công nghiệp và các hoạt động xuất nhập khẩu, vận tải đến từ các doanh nghiệp đầu ngành như GMD, BMP và REE.

Dựa trên các dự báo về giá dầu thô từ nay đến cuối năm có thể đạt trên ngưỡng 85 USD/thùng, KBSV cũng dự phóng mức tăng trưởng EPS của các cổ phiếu nhóm ngành Năng lượng có thể đạt 72% YoY với các cổ phiếu dẫn đầu là PLX và PVT.

Ngành công nghệ thông tin duy trì tăng trưởng ổn định (+10%) và được dẫn dắt bởi mã đầu ngành FPT.

Riêng đối với ngành tài chính, KBSV đã hạ dự phóng tăng trưởng EPS từ 9% trong báo cáo chiến lược gần nhất xuống còn 7% với các quan điểm của chúng tôi về triển vọng tăng trưởng tín dụng trong năm nay của nhóm ngân hàng cũng như là áp lực trích lập dự phòng về chất lượng tài sản.

Ở chiều ngược lại, nhóm ngành chịu ảnh hưởng tiêu cực nhất là Hàng tiêu dùng không thiết yếu (-40% YoY) do sức ép đến từ tình hình lạm phát chung toàn cầu nhu cầu tiêu thụ, chi tiêu giảm mạnh của người dân và cạnh tranh gay gắt giữa các doanh nghiệp trong ngành khiến kết quả kinh doanh các doanh nghiệp công nghệ thông tin và điện tử gia dụng sụt giảm mạnh.

Mặc dù chịu ít sự ảnh hưởng hơn nhưng tăng trưởng EPS của nhóm Hàng tiêu dùng thiết yếu cũng giảm 8% so với cùng kỳ. Theo sau đó là nhóm ngành Nguyên vật liệu (-33% YoY) và Tiện ích (-18% YoY).

Tiến Phát

Có thể bạn quan tâm: Bộ sách được chọn lọc tinh gọn dành riêng cho những F0 “chập chững”

gia nhập phương pháp đầu tư Kungfu Chứng Khoán