Nghệ thuật đầu tư Dhando: Những kịch bản thị trường tạo nên thành công của Papa Patel (Phần 2)

Gốc rễ của nghệ thuật Dhandho bắt nguồn từ những người Patel, từ lúc họ còn là những thương nhân tại Uganda cho đến khi bị trục xuất khỏi đất nước này và đến Mỹ. Hình ảnh của Papa Patel nói riêng và tất cả những người Patel “lưu vong” sang Mỹ nói chung đều không người quen biết, vốn liếng ít ỏi và chỉ nói được tiếng bồi. Họ không có nhiều cơ hội để thành công nhưng thật ngạc nhiên khi chỉ sau 35 năm, người Patel đã thống lĩnh 50% thị trường Motel tại Mỹ.

Xem lại phần 1: Dhandho – Bí quyết giúp người Patel chiếm lĩnh hoạt động nhà nghỉ ở Mỹ

“Đầu thập niên 1970, với lãi suất kho bạc khoảng 5%, chủ sở hữu hoặc phần lớn ngân hàng vui mừng hỗ trợ tài chính cho người mua nhà nghỉ với lãi suất 10% đến 12% với quyền lưu giữ tài sản (lien on the property). Người đàn ông Patel phải trả chi phí lãi vay hàng năm khoảng 5.000 đô la, khoản thanh toán ban đầu là 5.000 đô la, cộng thêm 5.000 đô la đến 10.000 đô la chi cho vật dụng của nhà nghỉ, bảo trì, và các dịch vụ tiện ích. Do đó tổng chi phí dưới 20.000 đô la.

Ngay cả khi gia đình trích thêm 5.000 đô la mỗi năm làm sinh hoạt phí (một số tiền lớn vào năm 1970), lợi nhuận ròng của Papa Patel đạt hơn 15.000 đô la một năm sau khi trừ đi tất cả các khoản thuế và chi tiêu sinh hoạt. Nếu ông mượn 5.000 đô la từ một người bạn Patel khác, sau bốn tháng ông đã có thể hoàn trả. Thậm chí ông còn có thể chọn cách trả hết tiền thế chấp nhà nghỉ chỉ trong ba năm.

(*) Bài viết được trích từ sách Nghệ thuật đầu tư Dhandho – Phương pháp đầu tư rủi ro thấp, lợi nhuận cao (đặt sách tại đây)

Lợi nhuận hàng năm trên số vốn đầu tư là 5.000 đô la lên đến 400% (20.000 đô la lợi nhuận hàng năm, tức 15.000 đô la tiền mặt cộng 5.000 đô la trả lại vốn gốc (principal repayment)). Nếu ông mượn 5.000 đô la từ một người bạn Patel, lợi nhuận trên vốn đầu tư là vô cùng (infinite): chẳng có đồng nào mà thu về đến 20.000 đô la một năm. Có lẽ bạn chắc mẩm cảnh tượng thật tươi sáng, nhưng sẽ ra sao nếu hoạt động kinh doanh không phát triển?

Điều gì xảy ra nếu làm ăn thất bại? Đối với khoản mua nhà nghỉ đầu tiên này, Papa Patel không chỉ phải trao lại quyền lưu giữ tài sản mà có lẽ còn cả bảo lãnh cá nhân (personal guarantee) đối với người cho vay. Tuy nhiên, Papa Patel chỉ có 5.000 đô la (hoặc ít hơn) đứng tên mình, do đó bảo lãnh cá nhân là vô nghĩa. Nếu ông không thể thanh toán, ngân hàng có thể tịch thu tài sản, nhưng ông gần như không có tài sản nào ngoài nhà nghỉ. Ngân hàng không có nhu cầu tiếp quản và vận hành nhà nghỉ – họ không có khả năng này.

Tình cảnh khó khăn đặt lên ngân hàng khi bán một nhà nghỉ thua lỗ và xử lý bảo hiểm cho tài sản thế chấp. Chuyện vô cùng đơn giản: Nếu người đàn ông Patel không thể khiến nhà nghỉ sinh lợi, thì chẳng ai có thể. Lựa chọn khôn ngoan nhất của ngân hàng là bắt tay với Papa Patel để khiến nhà nghỉ sinh lợi, do đó ngân hàng có khả năng đàm phán lại các điều khoản và cố gắng giúp Papa Patel giành lại vị thế. Họ có thể hoãn khoản thanh toán gốc và lãi suất trong vài tháng cho đến khi các điều kiện kinh doanh cải thiện. Và ngân hàng có thể tăng lãi suất để bù đắp tổn thất gánh chịu trước đó. Đó là chính là hiệu quả của phương pháp net – net: Papa Patel vẫn vận hành nhà nghỉ; gia đình vẫn sống tại đây; ông buộc phải làm việc chăm chỉ và thông minh nhất có thể bởi không còn lựa chọn nào khác là khiến nhà nghỉ làm ăn hiệu quả hoặc thua lỗ và thành người vô gia cư.

Chúng ta có thể kiếm được lợi nhuận “khá tốt” trong đầu tư chứng khoán nếu chúng ta mua một nhóm các cổ phiếu giao dịch ở mức giá nhỏ hơn Net Current Asset (hay còn gọi là Net Working Capital – vốn lưu động thuần) được tính bằng cách lấy tất cả tài sản ngắn hạn trừ đi tổng nợ (ngắn hạn và dài hạn). Phương pháp này gọi ngắn gọn là Net Net. Ý tưởng cơ bản của phương pháp này là nếu công ty mà bạn mua bị đóng cửa hoặc giải thể thì bạn vẫn có lời sau khi đã bán tất cả tài ngắn hạn để trả nợ. Phần tài sản dài hạn hoàn toàn chưa tính đến. Triết lý của phương pháp này chính là “mua công ty xấu với giá cực rẻ”– Chú thích của người dịch. Nguồn: Nhà đầu tư thông minh – Benjamin Graham.

Hãy nhớ rằng, đây là một hoạt động kinh doanh đang tồn tại với mô hình kinh doanh rất ổn định và lịch sử lâu đời về dòng tiền và khả năng sinh lợi. Đây không phải khoa học về tên lửa. Mà là một hoạt động kinh doanh đơn giản, nơi người đưa ra chi phí thấp sở hữu lợi thế cạnh tranh bất khả chiến bại, và không một ai có thể vận hành rẻ hơn Papa Patel khi lĩnh vực nhà nghỉ suy yếu và trôi theo dòng kinh tế. Cuối cùng, tình hình trở nên khả quan hơn, ngân hàng thực hiện thanh toán, và mọi người đều vui vẻ – nhất là Papa Patel.

Hãy nhìn khoản đầu tư này như một ván cược. Có ba kịch bản có thể xảy ra.

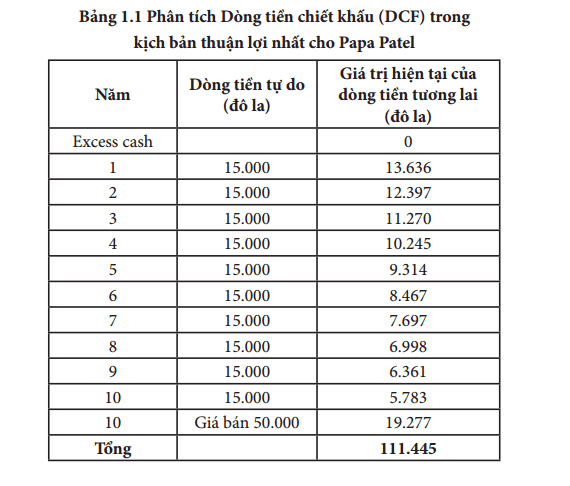

Kịch bản thứ nhất, khoản đầu tư 5.000 đô la đem lại lợi suất hằng năm là 400%. Giả sử lợi nhuận này tiếp tục duy trì trong 10 năm và người ta bán lại hoạt động kinh doanh bằng giá mua ban đầu (50.000 đô la). Đây giống như trái phiếu có lợi suất hàng năm 300% với khoản thanh toán lãi cuối cùng (final interest payment) trong năm thứ 10 là 900%. Điều này tương đương với 21 bagger – lợi tức hàng năm đạt hơn 50% trong 10 năm. Giả sử tỷ suất chiết khấu là 10% thì dòng tiền chiết khấu (DCF) sẽ như trong Bảng 1.1.

Kịch bản thứ hai, nền kinh tế rơi vào suy thoái nghiêm trọng và hoạt động kinh doanh xuống dốc trong nhiều năm. Ngân hàng bắt tay với Patel và đàm phán lại các điều khoản cho vay như mô tả phía trên.

Kịch bản thứ hai, nền kinh tế rơi vào suy thoái nghiêm trọng và hoạt động kinh doanh xuống dốc trong nhiều năm. Ngân hàng bắt tay với Patel và đàm phán lại các điều khoản cho vay như mô tả phía trên.

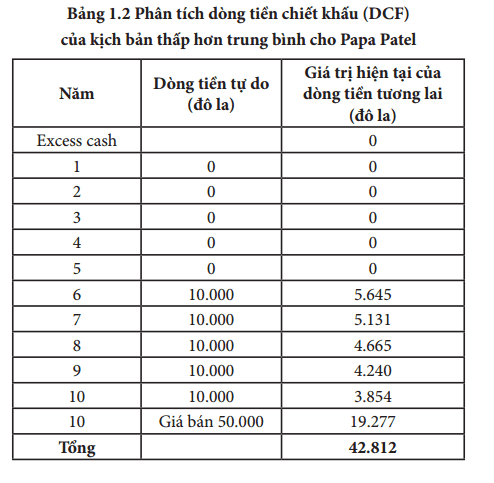

Khoản đầu tư của người đàn ông Patel có lợi nhuận bằng không trong năm năm đầu tiên rồi sau đó bắt đầu kiếm được 10.000 đô la về dòng tiền tự do khi nền kinh tế hồi phục và bùng nổ (lợi tức 200% mỗi năm sau năm năm). Nhà nghỉ sẽ được bán lại vào năm thứ 10 bằng với giá mua. Bây giờ chúng ta có trái phiếu không trả lãi suất trong năm năm đầu, sau đó là 200% trong năm năm tiếp theo, và khoản thanh toán lãi cuối cùng là 900% (xem Bảng 1.2). Điều này tương đương với seven bagger – lợi tức hàng năm đạt trên 40% trong 10 năm.

Kịch bản thứ ba, nền kinh tế rơi vào suy thoái trầm trọng và hoạt động kinh doanh xuống dốc. Ông Patel mất khả năng thanh toán, bị ngân hàng tịch thu nhà nghỉ và thua lỗ. Lợi tức hàng năm là 100%. Ba kịch bản này gần như bao gồm toàn bộ các khả năng có thể xảy ra. Giả sử khả năng xảy ra của kịch bản đầu tiên là 80%, kịch bản thứ hai là 10%, và kịch bản thứ ba là 10%. Đây là những giả định thận trọng vì chúng ta giả định 1/5 khả năng nhà nghỉ sẽ hoạt động tệ hơn dự kiến – mặc dù giá mua rẻ nhờ chiết khấu đáng kể và do người vận hành chi phí thấp, có hiểu biết và đầy tiềm năng.

Kịch bản thứ ba, nền kinh tế rơi vào suy thoái trầm trọng và hoạt động kinh doanh xuống dốc. Ông Patel mất khả năng thanh toán, bị ngân hàng tịch thu nhà nghỉ và thua lỗ. Lợi tức hàng năm là 100%. Ba kịch bản này gần như bao gồm toàn bộ các khả năng có thể xảy ra. Giả sử khả năng xảy ra của kịch bản đầu tiên là 80%, kịch bản thứ hai là 10%, và kịch bản thứ ba là 10%. Đây là những giả định thận trọng vì chúng ta giả định 1/5 khả năng nhà nghỉ sẽ hoạt động tệ hơn dự kiến – mặc dù giá mua rẻ nhờ chiết khấu đáng kể và do người vận hành chi phí thấp, có hiểu biết và đầy tiềm năng.

Chúng ta giả định một cách phi thực tế rằng nhà nghỉ không tăng giá trị hay giá cho thuê phòng sau 10 năm. Ngay cả khi đó, khả năng lợi tức bình quân hàng năm vẫn cao hơn 40%. Giá trị hiện tại kỳ vọng (expected Present Value) của khoản đầu tư này là khoảng 93.400 đô la (0,8 X 111.445 đô la + 0,1 X 42.812 đô la). Theo quan điểm của Papa Patel, có 10% khả năng thua lỗ 5.000 đô la và 90% khả năng thu về hơn 100.000 đô la (với 80% khả năng thu về 200.000 đô la sau 10 năm). Với tôi điều này nghe như một trò chơi không cần động não.

Nếu bạn đến một đường đua ngựa và được phép đặt cược với tỷ lệ 90% khả năng ăn tiền thưởng gấp 20 lần và 10% khả năng mất tiền, thì bạn có muốn đặt cược hay không? Muốn quá đi chứ! Bạn muốn đặt cược cả ngày dài, và đặt cược một phần rất lớn giá trị tài sản ròng của bạn là chuyện hợp lý với tỷ lệ cược hấp dẫn này. Đây không phải cá cược không rủi ro mà là rủi ro thấp lợi nhuận cao. Ngửa thì tôi thắng, sấp thì tôi chẳng thiệt bao nhiêu!

Phần hoài nghi trong bạn vẫn chưa ngả mũ trước rủi ro thấp ở đây. Bạn có thể nói rằng vẫn có khả năng bị phá sản nếu đặt cược tất cả những gì bạn có (như Papa Patel đã làm).

Papa Patel đặt cược toàn bộ trong một khoản cược, nhưng anh ta nắm trong tay quân át chủ bài. Nếu người cho vay tịch thu nhà nghỉ, vợ chồng anh ta có thể làm công việc đóng gói hàng bách hóa, làm việc 60 giờ một tuần thay vì 40 giờ, và nỗ lực tiết kiệm hết mức. Ở mức lương tối thiểu năm 1973 là 1,6 đô la, họ kiếm được 9.600 đô la một năm. Sau khi trừ thuế, họ có thể dễ dàng tiết kiệm 2.000 đến 4.000 đô la một năm. Sau hai năm, Papa Patel có thể ưỡn ngực mua một nhà nghỉ khác và đặt thêm ván cược nữa.

Tỷ lệ thua cuộc sau hai lần đặt cược liên tiếp là 1 trên 100 (10% x 10% = 0,01). Và tỷ lệ chiến thắng ít nhất một lần khoảng 99%. Lợi nhuận sẽ nâng số tiền lên 20 lần. Đó là khoản cược rủi ro cực thấp, lợi nhuận cực cao – một khoản đầu tư đáng lưu tâm: Ngửa thì tôi thắng, sấp thì tôi chẳng mất bao nhiêu! Với lượng tiền mặt cao như vậy, chẳng bao lâu Papa Patel tràn ngập tiền mặt. Ông ấy vẫn giữ lối sống giản dị. Vài năm nữa đứa con trai đầu của ông đến tuổi thành niên và ông ta giao phó lại nhà nghỉ cho con mình. Gia đình mua một ngôi nhà vừa tiền và săn tìm nhà nghỉ tiếp theo.

Lần này, họ mua nhà nghỉ lớn hơn với 50 phòng. Gia đình không còn sống tại nhà nghỉ nữa nhưng vẫn tranh thủ phần lớn công việc chứ không đẩy hết cho người làm thuê. Công thức rất đơn giản: giữ cho chi phí thấp nhất có thể để giá cả thấp hơn tất thảy đối thủ cạnh tranh, tăng lưu lượng phòng cho thuê và tối đa hóa dòng tiền tự do. Cuối cùng là tiếp tục giao phó nhà nghỉ cho những người Patel thân cận và tháo vát vận hành, đồng thời bổ sung thêm nhiều tài sản nữa.

Ở đây nêu bật hiệu ứng hòn tuyết lăn và theo thời gian chúng ta nhìn thấy con số thống kê đáng kinh ngạc – một nửa trong tổng số nhà nghỉ ở Mỹ (motel) đứng tên người Patel. Sau khi chiếm lĩnh toàn bộ ngóc ngách thị trường nhà nghỉ, người Patel bắt đầu mua khách sạn cao cấp hơn và đào sâu vào một số hoạt động kinh doanh có thể áp dụng mô hình vận hành chi phí thấp nhất của họ. Để rồi mang đến những lợi thế cạnh tranh bất khả chiến bại – trạm xăng, chuỗi nhà hàng Dunkin ‘Donuts, cửa hàng tiện lợi (7-Elevens), và những thứ tương tự. Một số thậm chí còn hơp tác mở rộng thành khu du lịch cao cấp. Quả cầu tuyết tiếp tục lăn xuống ngọn đồi dài ngoằng ngoẵng này – trở nên to lớn hơn theo thời gian.

Xem lại phần 1: Dhandho – Bí quyết giúp người Patel chiếm lĩnh hoạt động nhà nghỉ ở Mỹ

(*) Trích từ chương 1 sách Nghệ thuật đầu tư Dhandho