Volume dry up day (VooDoo) là gì? Ngày tăng giá với khối lượng cạn kiệt

VooDoo là một dạng tà thuật, thường dùng để nguyền rủa. Trong tiếng Anh, người ta thường dùng VooDoo để chỉ những gì ám muội, mang điềm hung. Volume dry up day được viết tắt là VDU, đọc trại đi gần giống với cách phát âm của VooDoo, nên ở đây tác giả dùng từ này với hàm ý ngày có thanh khoản cạn kiệt thường là tín hiệu xấu cho thấy cổ phiểu có khả năng giảm tiếp.

“Volume dry up” day là gì

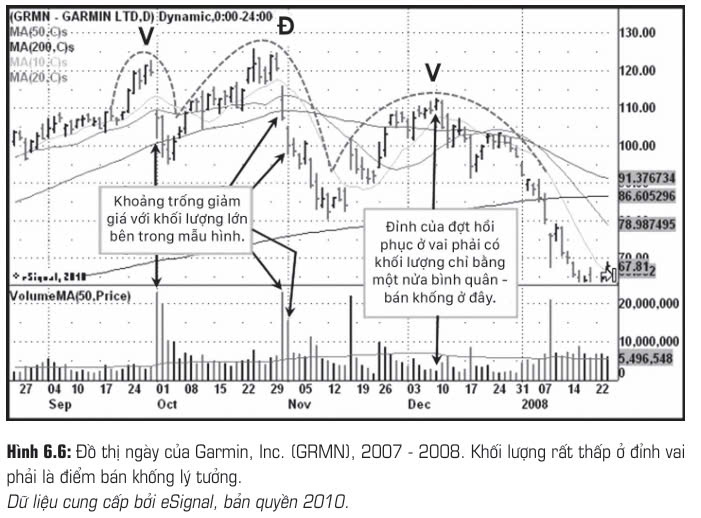

Quan sát đồ thị ngày của GRMN (Hình 6.6), chúng ta có thể thấy đợt hồi phục vào giữa tháng 11 năm 2007 đã đưa giá quay trở lại trên MA 50 ngày (tương đương MA 10 tuần trên đồ thị tuần) vào đầu tháng 12. Khi GRMN đạt đỉnh vai phải, khối lượng giao dịch hằng ngày giảm đi đáng kể như bạn thấy trên đồ thị. Khối lượng tại ngày đạt đỉnh vai phải chỉ bằng một nửa so với thanh khoản bình quân hằng ngày, là dấu hiệu rõ ràng cho thấy phía cầu đang sụt giảm trong đợt hồi phục này. Trong hầu hết các trường hợp, khối lượng trong đợt hồi phục ở vai phải thấp hơn 35% – 40% so với thanh khoản bình quân, tức thấp hơn 1/3 đến 1/2 trên đồ thị ngày.

Chúng tôi gọi đây là “ngày tăng giá với khối lượng cạn kiệt” (“volume dry up” day), viết tắt là VDU, nhưng chúng tôi thích gọi là ngày “VooDoo” hơn. Khi một ngày cạn kiệt khối lượng như vậy xuất hiện, khả năng cao cổ phiếu sẽ quay trở lại xu hướng giảm vì nó đã cạn kiệt năng lượng, đặc biệt nếu khối lượng bán bắt đầu tăng nhanh sau những ngày tăng giá với khối lượng thấp.

Trong những ví dụ tốt nhất, ngày tăng giá với khối lượng rất thấp ngay vùng đỉnh vai phải sẽ là dấu chấm hết cho đợt hồi phục này, khi cổ phiếu giảm trở lại để hoàn tất vai phải. Hãy để ý một khi GRMN bắt đầu giảm từ đỉnh vai phải, nó cũng rơi xuống dưới đường MA 50 ngày nhưng vẫn cố vượt lên trên đường này vài lần với thanh khoản thấp, trước khi giảm trở lại và phá thủng đường viền cổ của mẫu hình vai đầu vai như tôi minh họa trong đồ thị tuần của GRMN ở Hình 6.6.

Thời điểm bán khống cũng trùng với hành động giá của thị trường chung. Điều quan trọng cần hiểu là mẫu hình vai đầu vai ở đỉnh của CROX và GRMN không phải xuất hiện từ hư không, chúng đạt đỉnh và hình thành mẫu hình bán khống đúng lúc thị trường chung đang tạo đỉnh.

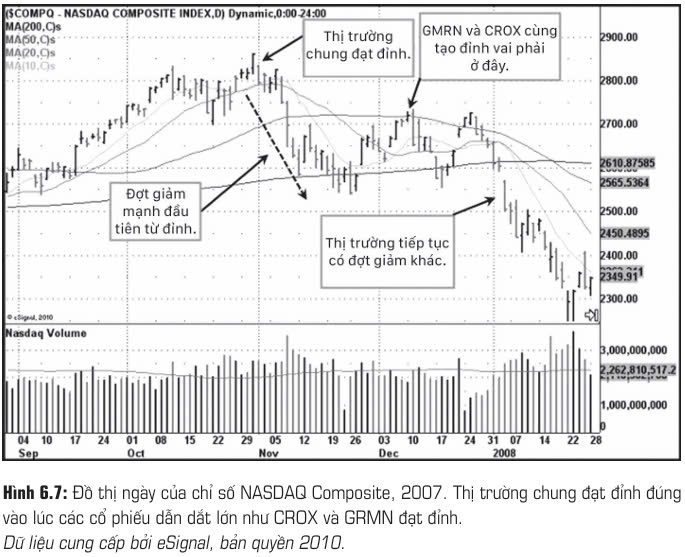

Hình 6.7 biểu thị chỉ số NASDAQ Composite Index vào cuối năm 2007 khi nó hình thành đỉnh cao nhất trước khi sụp đổ vào đầu năm 2008. Bằng cách so sánh Hình 6.7 với đồ thị ngày của CROX (Hình 6.4) và GRMN (Hình 6.6) bạn có thể thấy cả hai cổ phiếu này đạt đỉnh ngay đúng thời điểm chỉ số NASDAQ Composite Index đạt đỉnh. Khi chỉ số NASDAQ Composite giảm mạnh từ đỉnh tháng 10 năm 2007 theo sau đó là gần hai tháng thị trường đi ngang (sideway), cũng trùng với thời điểm CROX và GRMN hình thành vai phải của mẫu hình vai đầu vai.

Cách thức mẫu hình ở đỉnh hình thành như thế nào chịu ảnh hưởng lớn từ thị trường chung, và thường tạo đỉnh vai phải trùng với đỉnh đợt hồi phục của thị trường chung sau lần giảm mạnh đầu tiên từ đỉnh cao nhất, giống như trường hợp CROX và GRMN xây mẫu hình trùng khớp với sự vận động của chỉ số NASDAQ Composite. Các cổ phiếu mục tiêu cho việc bán khống thường xây vai phải khớp với bối cảnh của thị trường chung một cách kỳ lạ. CROX và GRMN là những cổ phiếu dẫn dắt lớn trong thị trường tăng giá năm 2007 và khi thị trường chung đạt đỉnh vào cuối tháng 10 năm 2007, không ngạc nhiên khi các cổ phiếu này cũng đạt đỉnh.

Những ví dụ về CROX và GRMN chứa đựng tất cả những đặc điểm quan trọng cần tìm kiếm khi xác định mẫu hình vai đầu vai ở đỉnh. Mặc dù cả hai ví dụ về mẫu hình vai đầu vai đều có một vai phải, nhưng bạn sẽ thấy nhiều cổ phiếu hình thành nhiều vai phải do thị trường chung tiếp tục đi ngang trước khi giảm mạnh, cũng như vì cổ phiếu này là “những bò thiêng do các nhà đầu tư tổ chức nắm giữ”. Việc nhà đầu tư tổ chức ưa thích các cổ phiếu vốn hóa lớn là nguyên nhân khiến các cổ phiếu này trụ khá lâu trước khi gãy, nhưng thường khi một cổ phiếu hình thành hai hoặc nhiều vai phải thì nó sẽ giảm rất mạnh phá thủng đường viền cổ trong mẫu hình đúng vào thời điểm thị trường chung bắt đầu có chân giảm tiếp theo trong thị trường con gấu.

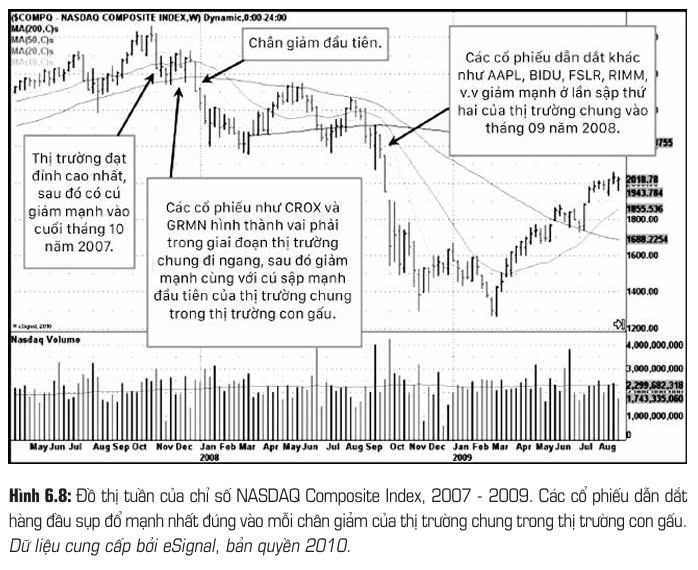

Ví dụ, mặc dù các cổ phiếu như CROX và GRMN đạt đỉnh cùng thị trường chung vào cuối năm 2007, một số cổ phiếu vốn hóa lớn được tổ chức ưa thích như Apple, Inc. (AAPL) vàBaidu, Inc. (BIDU) lại tiếp tục xây mẫu hình ở đỉnh, mà từ đó chúng mới bắt đầu giảm mạnh vào tháng 09 năm 2008, tức trễ gần một năm sau đỉnh của thị trường chung vào tháng 10 năm 2007, và trùng với chân giảm thứ hai của thị trường con gấu 2007 – 2009 (xem Hình 6.7). Sau đợt giảm mạnh từ đỉnh vào cuối năm 2007, chúng ta nhìn thấy giai đoạn thị trường chung đi ngang gần hai tháng cuối năm 2007, trước khi có một đợt giảm mạnh khiến CROX và GRMN cũng giảm mạnh theo.

Cũng có một đoạn đi ngang khác trong năm 2008 và chỉ bắt đầu có chân giảm thứ hai bắt đầu vào tháng 09 năm 2008. Đây là điểm xuất hiện làn sóng bán tháo của các cổ phiếu dẫn dắt từ các mẫu hình ở đỉnh, vốn là đặc trưng thường thấy ở hầu hết các thị trường con gấu (xem Hình 6.8). Các cổ phiếu dẫn dắt sẽ bắt đầu vỡ nát và giảm mạnh ở mỗi chân giảm của thị trường chung trong thị trường con gấu.

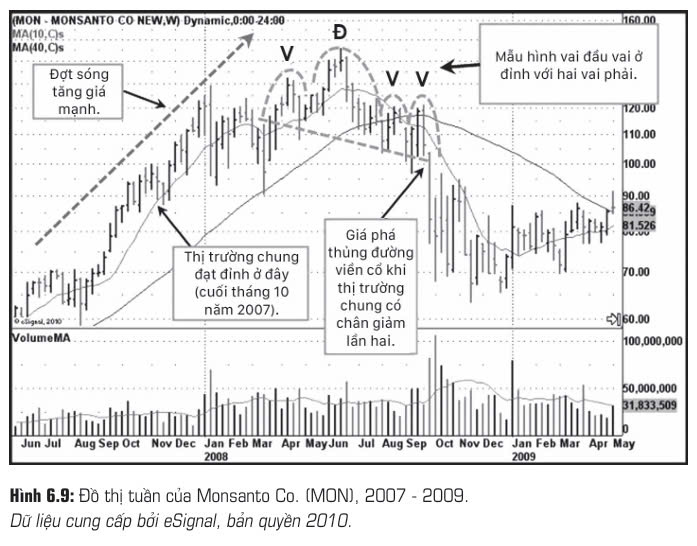

Đây là khái niệm rất quan trọng cần ghi nhớ vì chúng ta sẽ thảo luận về các mẫu hình và thiết lập đỉnh khác cần tìm kiếm trong quá trình bán khống ở phần sau chương này. Thị trường chung sẽ mang đến thời cơ bán khống lý tưởng ở các chân giảm lớn trong thị trường con gấu, và vấn đề mấu chốt là nhà đầu tư phải duy trì sự kiên nhẫn và thận trọng để tham gia bán khống khi thị trường chung bắt đầu chân giảm tiếp theo và thời cơ chín muồi đang xuất hiện. Monsanto Co. (MON) vào năm 2008 – 2009 (Hình 6.9) là một ví dụ hay về mẫu vai đầu vai được hình thành giữa thị trường con gấu, sau đỉnh tháng 10 năm 2007. Lưu ý, MON không đạt đỉnh cùng với thị trường chung vào tháng 10 năm 2007, mà thay vào đó tiếp tục tăng gần gấp đôi cho đến mùa hè năm 2008, trong đợt hồi phục của thị trường con gấu 2007 – 2009.

Tuy nhiên, cuối cùng MON cũng đã hình thành mẫu hình vai đầu vai sau khi đạt đỉnh cao nhất vào tháng 06 năm 2008.

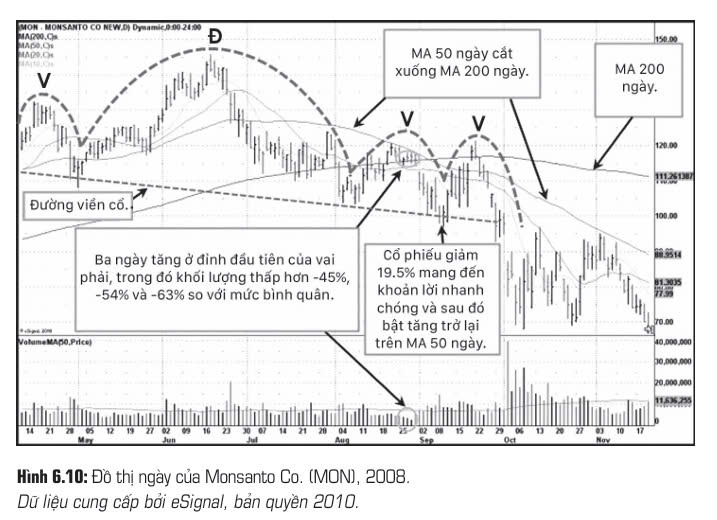

Mặc dù không được đánh dấu trên đồ thị Hình 6.9 nhưng bạn có thể thấy cú giảm giá với khối lượng lớn từ đỉnh tháng 06 hình thành phía bên phải phần “đầu” của mẫu hình, sau đó MON hình thành hai vai phải, và cuối cùng giảm mạnh phá thủng đường viền cổ đúng lúc thị trường chung bắt đầu chân giảm thứ hai trong thị trường con gấu. Trên đồ thị ngày của MON (Hình 6.10), chúng ta có thể thấy phía bên phải của đỉnh vai phải đầu tiên là ba ngày tăng giá với khối lượng lần lượt giảm -45%; -54% và -63% so với thanh khoản bình quân, cho thấy lực cầu đang cạn kiệt. Sau đó, cổ phiếu giảm xuống dưới đường MA 50 ngày và giảm -19.5% đến đường viền cổ của mẫu hình vai đầu vai. Như chúng ta đã thảo luận ở phần trước của chương này, đợt giảm đầu tiên phá thủng đường viền cổ thường là giả để bẫy bên bán khống và bên bán thông thường, sau đó có cú móc ngược viền cổ, đảo chiều và tăng giá trở lại. Trong trường hợp này, MON đã tăng lên trên đường MA 50 ngày rồi hình thành vai phải thứ hai.

Lưu ý khi vai phải thứ hai bắt đầu hình thành, đường MA 50 ngày của MON đã cắt xuống dưới MA 200 ngày (tương đương với MA 10 tuần cắt xuống MA 40 tuần trên đồ thị tuần), đây được gọi là “giao cắt chết chóc”. Nếu một nhà đầu tư đã bán khống thành công MON ở đợt giảm của đỉnh vai phải đầu tiên khi khối lượng các phiên tăng giá cạn kiệt, thì đợt giảm đầu tiên phá thủng đường trung bình động có thể nhanh chóng mang tới lợi nhuận, và đợt hồi phục sau đó được xem như là điểm thất bại tiềm năng.

Thông thường, cổ phiếu hình thành vai phải khi hồi phục lên trên đường MA 50 ngày hoặc MA 200 ngày, tại đó giá đảo ngược xuống đường trung bình động, bất kể là MA 50 ngày hay MA 200 ngày thì đều có thể bán khống được. Sau khi hình thành đỉnh vai phải thứ hai, MON phá thủng đường viền cổ lần nữa, loanh quanh ở đường viền cổ vài ngày trước khi cắm đầu giảm mạnh.

Các cổ phiếu tương đối nhỏ hơn như CROX và GRMN có khuynh hướng giảm nhanh hơn, và chỉ thường thiết lập một vai phải trong mẫu hình vai đầu vai, còn các cổ phiếu dẫn dắt có giá trị vốn hóa rất lớn và được tổ chức yêu thích như MON có thể hình thành hai hoặc nhiều vai phải. Tuy nhiên, cú giảm mạnh cuối cùng sẽ xảy ra cùng thời điểm với chân giảm của thị trường chung trong thị trường con gấu, vì thế điều quan trọng là phải tiến hành bán khống đúng lúc thị trường chung bắt đầu có chân giảm mới.

Happy Live team biên soạn/ Cách kiếm lợi nhuận 18000%

Có thể bạn quan tâm:

Cách kiếm lợi nhuận 18000% trên thị trường chứng khoán