Đầu tư chứng khoán sẽ là kênh sinh lời tốt hơn hẳn so với gửi tiết kiệm trong năm 2024

Trong bối cảnh lãi suất thấp kỷ lục và không có nhiều các kênh đầu tư thay thế, ABS dự kiến dòng tiền nội sẽ tham gia tích cực vào thị trường chứng khoán năm 2024.

Gửi tiết kiệm sẽ càng sinh lời kém hơn cổ phiếu trong năm 2024

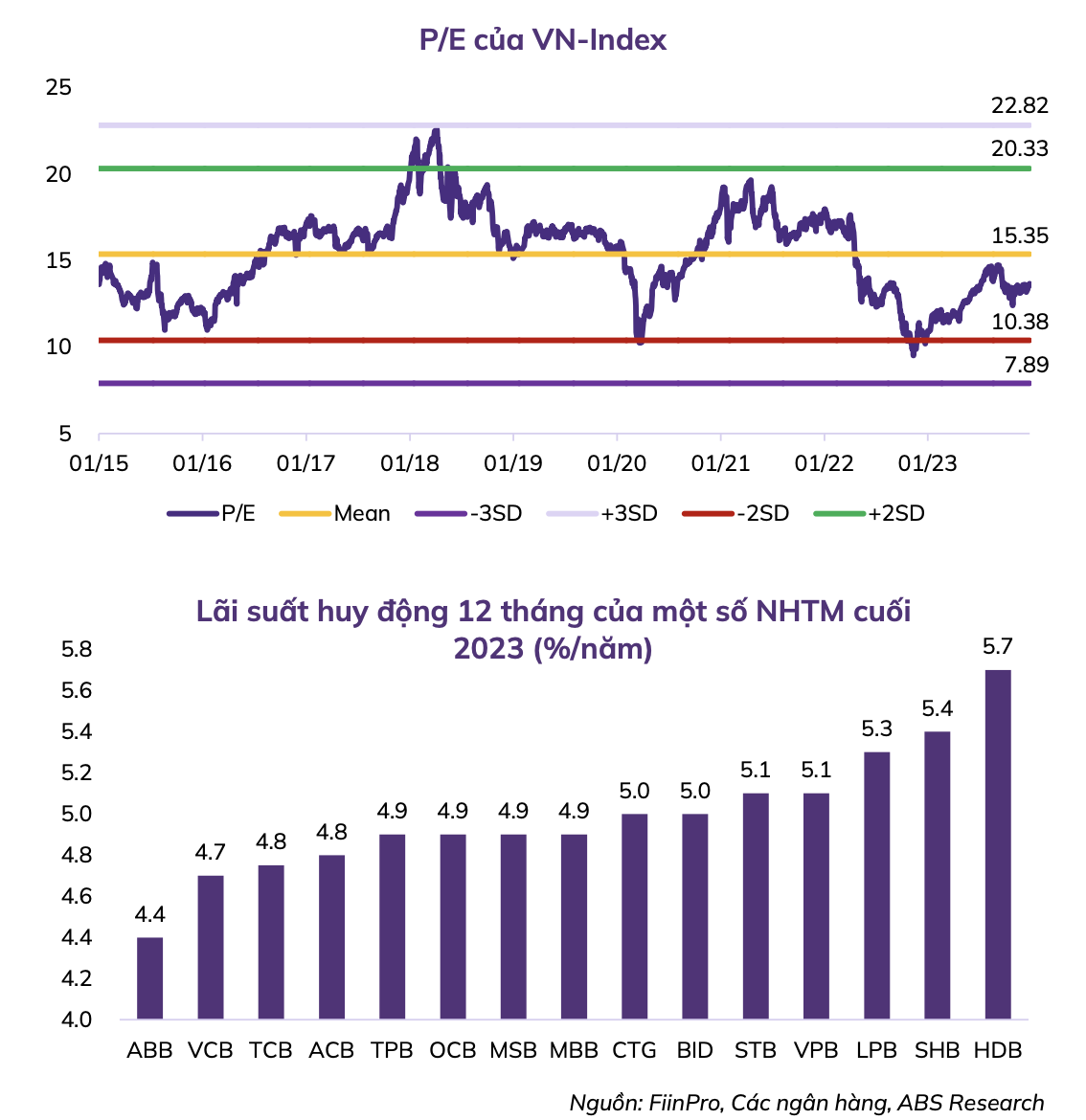

Trong báo cáo chiến lược mới công bố, Chứng khoán An Bình (ABS) đánh giá sau khi giảm xuống mức đáy dài hạn giữa tháng 11/2022, VN-Index đã tăng trở lại với định giá P/E năm 2023 hiện tại ở mức 13,6x. Tuy nhiên P/E 2023F ước tính đang ở mức 12,4x, nằm dưới mức -1 lần độ lệch chuẩn quá khứ là 12,9x, P/E 2024F ước tính ở mức 11,5x, thấp hơn mức -1 lần độ lệch chuẩn quá khứ và mức định giá này khá hấp dẫn trong trung và dài hạn.

Mức lãi suất huy động kỳ hạn 1 năm hiện tại phổ biến trong khoảng 4,2- 5,7%/năm, tương đương P/E 17,5-23,8x, cao hơn mức định giá của VN-Index. Ngoài ra, xu hướng lãi suất dự kiến sẽ duy trì ở mức thấp trong ít nhất nửa đầu năm 2024 do nhu cầu tín dụng chưa hồi phục ngay và thanh khoản hệ thống ngân hàng vẫn dồi dào. Với việc tăng trưởng lợi nhuận các doanh nghiệp dự kiến cải thiện trong 2024, ABS cho rằng kênh gửi tiền tiết kiệm sẽ càng sinh lời kém hơn so với đầu tư cổ phiếu.

Thêm vào đó, các kênh đầu tư khác vẫn gặp nhiều khó khăn. Niềm tin trên thị trường trái phiếu doanh nghiệp vẫn chưa thực sự quay trở lại với giới đầu tư khi lượng TPDN hoãn, giãn thời hạn thanh toán còn nhiều. Thị trường bất động sản hiện tại chưa phù hợp cho NĐT cá nhân do yêu cầu lượng vốn lớn, thanh khoản thấp, chi phí giao dịch cao… Nhiều doanh nghiệp sẽ phải giảm giá bán BĐS để nhanh chóng cải thiện dòng tiền trong khi kỳ vọng về khả năng BĐS thứ 2 trở đi sẽ bị đánh thuế có thể khiến lượng cung BĐS thứ cấp tăng cao.

Tuy nhiên, với chênh lệch lãi suất lớn giữa USD và VND, cộng với nhu cầu thế giới trú ấn vào USD và vàng giữa các bất ổn địa chính trị, USD và vàng có thể là những kênh đầu tư thu hút vốn nhà đầu tư cá nhân trong năm 2024. Mặc dù chênh lệch giá mua – bán vàng khá lớn ở mức 1,5-1,8% có thể tăng chi phí đầu tư trong khi việc mua bán USD chịu các quy định hạn chế.

Dòng tiền nội và dòng tiền ngoại sẽ tích cực hơn

Trong bối cảnh lãi suất thấp kỷ lục và không có nhiều các kênh đầu tư thay thế, ABS dự kiến dòng tiền nội sẽ tham gia tích cực vào thị trường chứng khoán năm 2024.

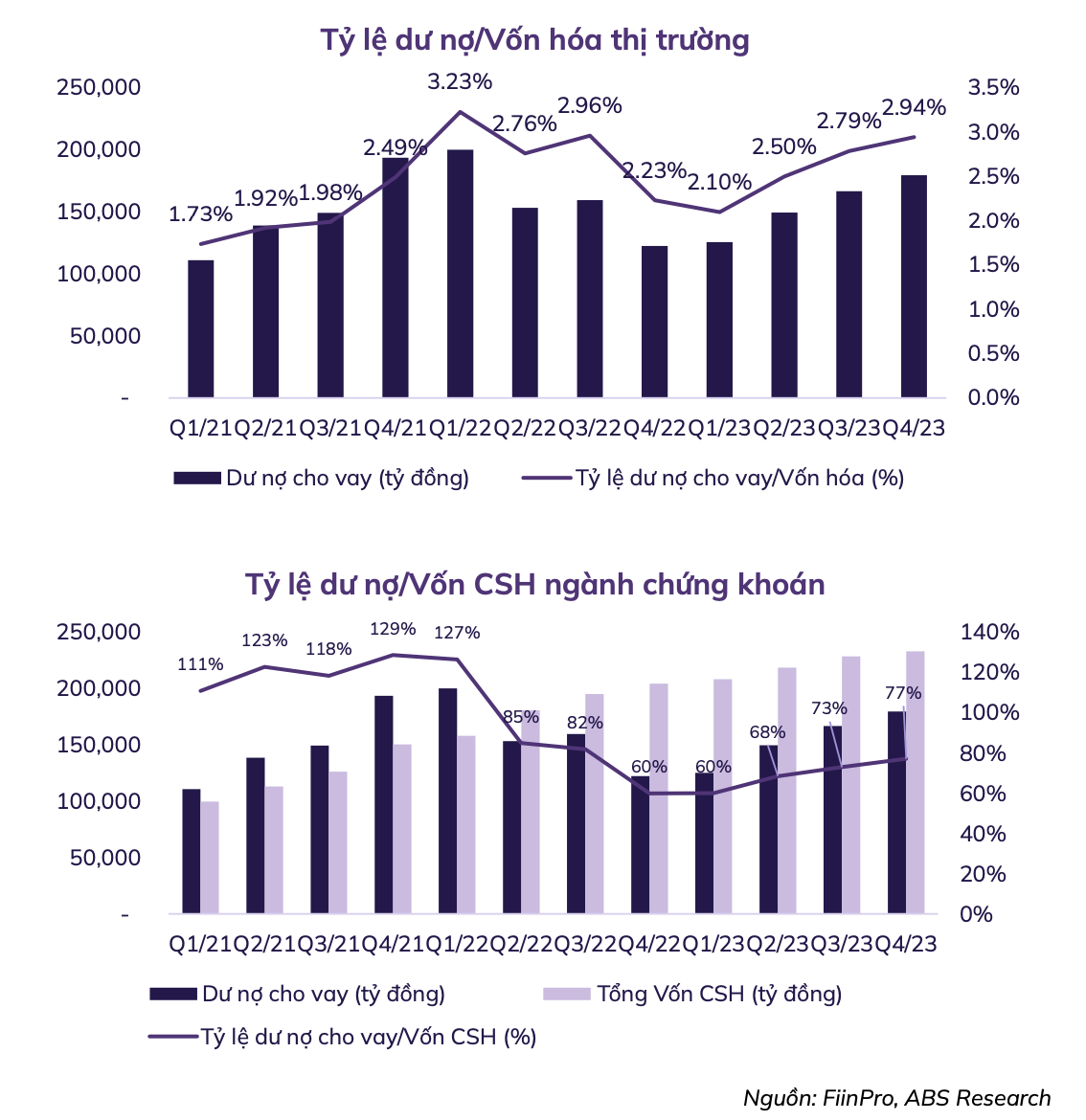

Dư nợ cho vay và tỷ lệ dư nợ cho vay/Vốn hóa toàn thị trường đã tăng khá mạnh, nhưng dư địa các CTCK cho vay ký quỹ còn rất lớn vì số dư cho vay mới chỉ tương đương 77% vốn chủ sở hữu của ngành, thấp hơn nhiều mức tối đa được phép là 200%.

Ngoài ra, lượng cho vay ký quỹ tăng mạnh tại nhiều CTCK không tương ứng với tăng trưởng doanh số giao dịch và thị phần, cho thấy có một phần đáng kể dư nợ là cho vay các doanh nghiệp cho mục đích tài chính, kinh doanh, không phải cho vay NĐT cá nhân để giao dịch chứng khoán. Do đó, có thể thấy rủi ro bán giải chấp không tăng cao tương ứng với Tỷ lệ dư nợ cho vay/vốn hóa.

Bên cạnh dòng tiền nội, đội ngũ phân tích ABS cho rằng nhà đầu tư nước ngoài cũng sẽ tích cực hơn trong năm 2024.

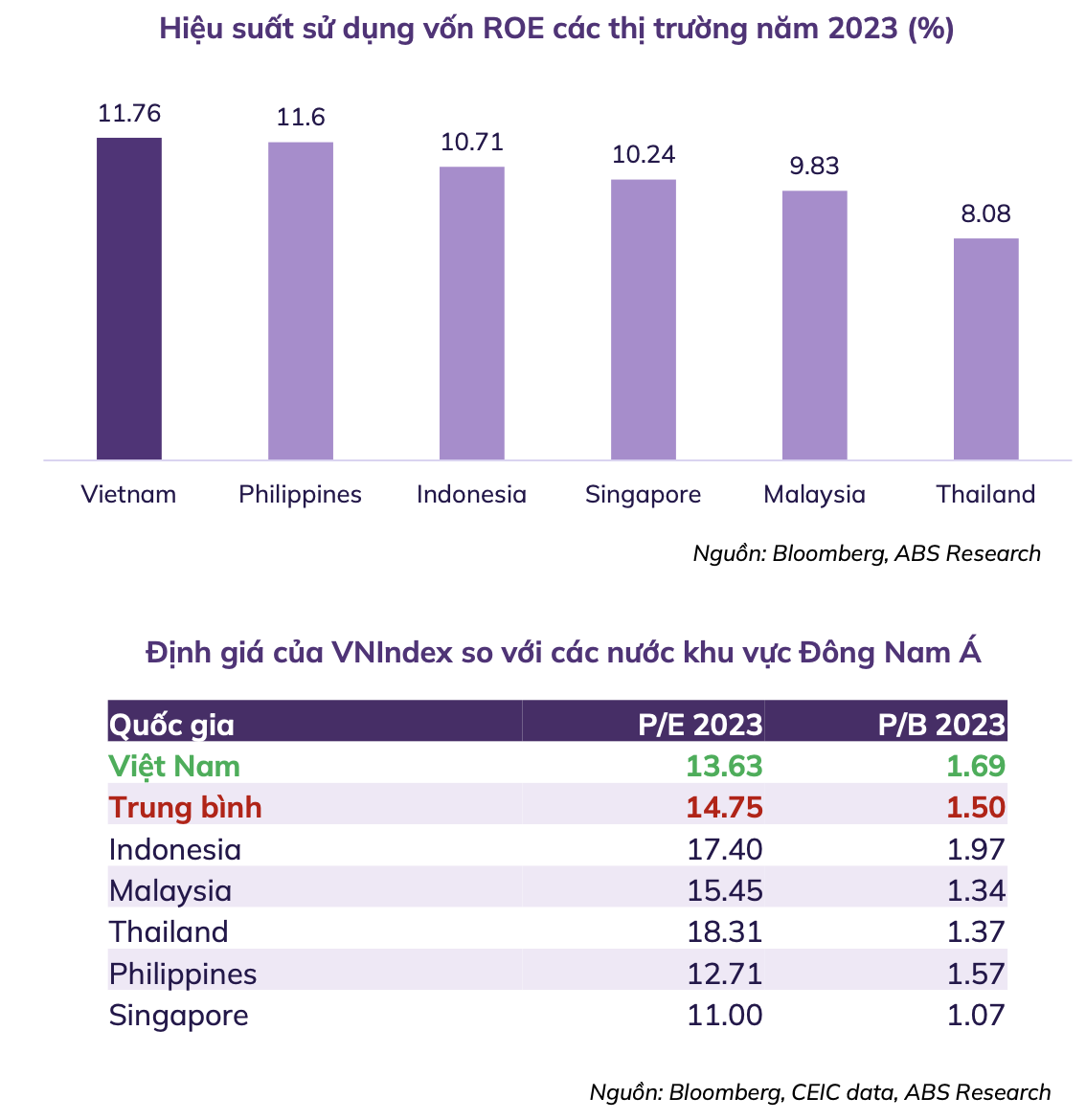

So với các nước trong khu vực Đông Nam Á, VN-Index hiện đang giao dịch với P/B cao hơn trung bình nhưng P/E lại thấp hơn trung bình. Điều đó phản ánh thực tế hiệu suất sử dụng vốn ROE của VN-Index cao nhất trong khu vực, trong khi triển vọng tăng trưởng lợi nhuận của VNIndex vẫn ở mức tích cực.

Với chính sách tiền tệ trái chiều của Việt Nam và các nền kinh tế lớn, có thể dòng vốn ngoại đầu tư gián tiếp vào thị trường Việt Nam sẽ không mạnh mẽ, ít nhất trong nửa đầu năm 2024, hoặc cho đến khi mặt bằng lãi suất trong nước tăng lên đáng kể.

Tuy nhiên, năm 2024, Mỹ và EU sẽ nới lỏng dần chính sách tiền tệ, dù lãi suất vẫn ở mức cao nhưng xu hướng sẽ là giảm cả sang các năm sau. Trong khi đó, Trung Quốc đã và đang thực hiện chính sách tiền tệ nới lỏng, tăng cung tiền. Do đó dự báo dòng tiền từ NĐT ngoại sẽ được cải thiện so với 2023. Nhà đầu tư nước ngoài hiện đã chững lại đà bán ròng và trở lại mua ròng gần đây.

Các giải pháp nâng hạng TTCK Việt Nam và vận hành hệ thống giao dịch KRX là yếu tố hấp dẫn dòng tiền nhanh từ các quỹ ETF trong ngắn hạn và lượng vốn ngoại tham gia các deal mua bán sáp nhập doanh nghiệp, mua bán dự án dự kiến sẽ dồi dào.

Happy Live team sưu tầm/cafef