Gỡ nghẽn dòng tiền, vấn đề ngày càng cấp bách

Nghẽn dòng tiền đến độ “khô máu”, làm suy yếu doanh nghiệp đang là khó khăn, thách thức của nền kinh tế. Rất nhiều giải pháp, kiến nghị tháo gỡ đã được gửi đến Chính phủ, cùng với Ngân hàng Nhà nước.

Room tín dụng: linh hoạt để hiệu quả

Làn sóng bán giải chấp cổ phiếu cầm cố của lãnh đạo doanh nghiệp trên thị trường chứng khoán tuần trước có nguyên nhân đến từ nghẽn dòng tiền chung của nền kinh tế. Khi giá cổ phiếu giảm nhanh, một số lãnh đạo doanh nghiệp đã bị bán giải chấp sau một buổi chiều tối, thậm chí là chỉ sau 30 phút cảnh báo nộp thêm tiền ký quỹ, thay vì thỏa thuận và cho thêm thời gian xử lý.

Không ít chủ tài khoản lớn đã giận dữ bỏ “mối quen”, chuyển tài khoản sang công ty chứng khoán khác. Còn phía công ty chứng khoán thì cho biết, đã có nhiều lời hứa về việc nộp đủ tiền nhưng không thực hiện được, nên các công ty lo mất vốn đã thẳng tay bán giải chấp.

Dòng tiền cạn kiệt khiến việc vay mượn của cá nhân với tổ chức tín dụng, hay với các cá nhân khác trở nên khó khăn, dù rằng tài sản cố định của các ông chủ lớn không thiếu.

Câu chuyện call margin trên thị trường chứng khoán cũng phản chiếu bức tranh hoạt động sản xuất – kinh doanh của doanh nghiệp đang gặp khó khăn, xô lệch khi thiếu nguồn vốn duy trì hoạt động cơ bản.

Hiện đang có khá nhiều giải pháp gỡ nghẽn dòng tiền được đề xuất, trong đó cấp bách là các giải pháp liên quan đến room tín dụng. Ông Nguyễn Đức Anh, Chủ tịch Hội đồng quản trị Công ty Chứng khoán DSC cho rằng, các ngân hàng nên hy sinh một phần lợi nhuận vì mục tiêu chung của quốc gia, hạn chế tăng lãi suất cho vay, giúp các doanh nghiệp có thể giải quyết được vấn đề thanh khoản cũng như các khoản nợ vay ngắn hạn. Đáng nói hơn là khoản vay hỗ trợ lãi suất 2% từ ngân sách nhà nước với tổng quy mô hỗ trợ 40.000 tỷ đồng thực hiện trong 2 năm 2022, 2023 vẫn chưa được các ngân hàng tận dụng triệt để.

“Những rào cản trong thủ tục cũng như việc nghiệm thu, thanh kiểm tra chặt chẽ về sau khiến doanh nghiệp không mặn mà. Vì vậy, Ngân hàng Nhà nước nên có những biện pháp gỡ bỏ điều kiện ngặt nghèo trong tiếp cận vốn, giúp doanh nghiệp có thể dễ dàng cũng như linh hoạt hơn trong việc vay tiền phục vụ cho hoạt động sản xuất – kinh doanh”, ông Đức Anh đề xuất.

Còn ông Trần Minh Tuấn, Phó Chủ tịch Hội đồng quản trị Công ty Chứng khoán Smart Invest cho rằng, là gói hỗ trợ thì không nên đưa vào tính chung với room tín dụng của cả hệ thống. Nếu như dư nợ từ gói này đưa ra khỏi khối lượng tính room chung của hệ thống trong giai đoạn sắp tới thì có thể được giải ngân nhanh và trôi chảy hơn.

Nhiều ý kiến cho rằng, khi chưa bỏ cơ chế room tín dụng thì cách tính room cũng nên đổi mới cách áp dụng, để linh hoạt. Trong talkshow “Gỡ nghẽn dòng tiền” do Báo Đầu tư tổ chức tuần trước, TS. Võ Trí Thành, nguyên Phó viện trưởng Viện Nghiên cứu và Quản lý kinh tế Trung ương (CIEM) lưu ý, cần có những công cụ tiền tệ hướng tín dụng vào các ngành sản xuất – kinh doanh cần thiết. Riêng bất động sản, TS. Thành cho rằng, nên đánh giá mức độ rủi ro gắn với tín dụng khác nhau cho các ngân hàng thương mại khác nhau, chứ không nên đánh đồng.

Cụ thể hơn nữa, ông Tuấn đề xuất, room tín dụng trong 2 năm qua là 14% nhưng không giao room tín dụng cả năm cho mỗi ngân hàng từ đầu năm, mà giao ở một giai đoạn nhất định, rồi sau đó xem xét để giao tiếp. Nên chăng, Ngân hàng Nhà nước xem xét giao room từ đầu năm để cho ngân hàng đủ điều kiện chủ động điều tiết trong room đó.

Yếu tố thứ hai cần phải xem xét, theo ông Tuấn là “không nên bó cứng room tín dụng cho toàn ngành, mà chỉ nên bó cứng ở một số phân ngành có tính chất đầu cơ cao như đầu tư cổ phiếu”. Bất động sản cũng phân ngành, với những dự án tốt nếu cũng “bó cứng” tín dụng sẽ khiến giá bất động sản tăng lên, việc tiếp cận với sản phẩm nhà ở thông thường của người dân càng trở nên khó khăn hơn bởi nguồn cung trên thị trường ít. Còn phân khúc đất nền nên chăng không cấp tín dụng.

Ở tầm vĩ mô, các ý kiến gần đây ủng hộ quan điểm Việt Nam có thể chấp nhận chỉ tiêu lạm phát cao hơn con số hiện nay để room tín dụng nới thêm đáp ứng nhu cầu vốn cho doanh nghiệp vào cuối năm.

Trái phiếu vẫn là điểm nóng

Mất niềm tin khiến thị trường trái phiếu doanh nghiệp “ngủ đông”, gây áp lực lên thị trường tín dụng, thị trường chứng khoán là thực tế đã rõ ràng. Làn sóng rút vốn trái phiếu vẫn đang diễn ra, không phân biệt trái phiếu của doanh nghiệp tốt hay xấu, cũng như sự chưa hoàn thiện của hành lang pháp lý trong thủ tục đàm phán giữa trái chủ và tổ chức phát hành khiến việc xử lý các vụ việc tổ chức phát hành gặp khó khăn trong mua lại trái phiếu trở nên thiếu trình tự.

Nhiều nhà đầu tư cá nhân chưa hiểu rõ về thị trường, tham gia vì lãi suất cao nay lựa chọn cách ứng xử “gây áp lực” với tổ chức tư vấn, phân phối, nhà phát hành (tập trung đông người tại trụ sở một số công ty chứng khoán, ngân hàng) khiến hiệu ứng domino chưa ngừng lại. Một số tổ chức tư vấn cho rằng, cần sớm bổ sung các quy định về tổ chức đại hội trái chủ để mọi việc diễn ra theo trình tự pháp luật. Đồng thời, nên sớm sửa Nghị định 65 để thị trường phát triển bền vững hơn. Khi niềm tin trên thị trường trái phiếu bình ổn và phục hồi trở lại thì áp lực lên thị trường tín dụng và cổ phiếu mới giảm bớt.

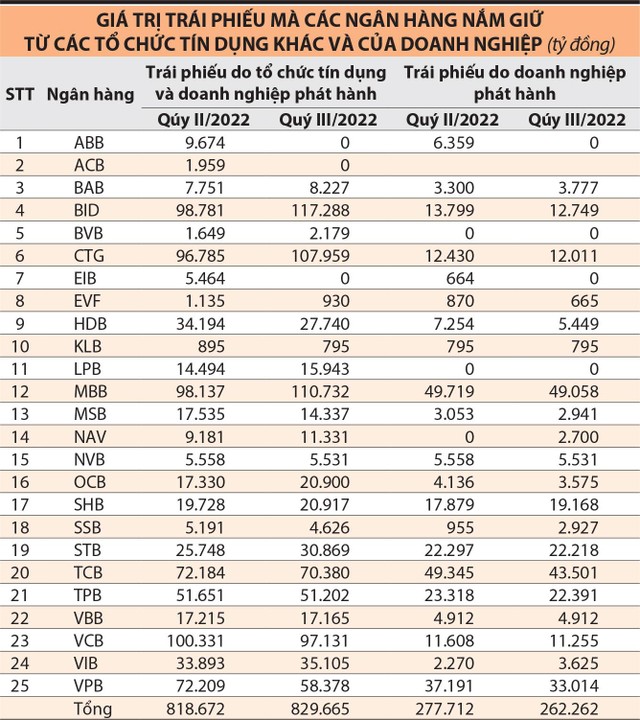

Khi nghiên cứu về vấn đề này, TS. Lê Đạt Chí, Khoa Tài chính, Trường đại học Kinh tế TP.HCM cho biết, con số ông đặc biệt lưu tâm là lượng trái phiếu mà các ngân hàng nắm giữ của nhau.

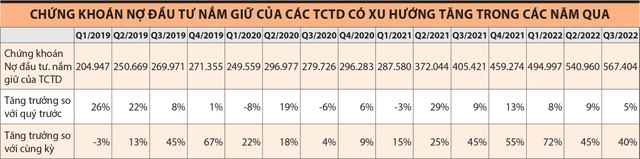

Ông Chí thống kê từ báo cáo tài chính quý III/2022 của 25 ngân hàng cho thấy “chứng khoán nợ đầu tư” mà ngân hàng nắm giữ từ các tổ chức kinh tế là 262.261 tỷ đồng, nhưng có tới 829.664 tỷ đồng chứng khoán nợ đầu tư vào tổ chức tín dụng khác và tổ chức kinh tế. Nghĩa là lượng trái phiếu được phát hành từ ngân hàng này do ngân hàng khác nắm giữ là 567.400 tỷ đồng, tương đương gần 49% tổng giá trị trái phiếu phát hành (1.158.975 tỷ đồng) trong giai đoạn 2019 – 2022, theo số liệu thống kê của Fiinpro.

Với các khoản phát hành trái phiếu, ngân hàng đạt được mục tiêu, tăng trưởng tổng tài sản, tăng trưởng tín dụng, ghi nhận lợi nhuận vượt trội…, nhưng khi thị trường trái phiếu doanh nghiệp được tập trung chú ý quản lý trong năm 2022 thì các ngân hàng thương mại lập tức bị thiếu hụt công cụ để đảo các lô trái phiếu phát hành trước đó.

Sự thiếu hụt thanh khoản hệ thống sẽ xảy ra, vì ngân hàng buộc phải giảm nắm giữ trái phiếu và tự xử lý. Ngân hàng phải tăng huy động, cũng như tăng giữ tiền mặt tại quỹ để thanh toán trái phiếu họ đã phát hành. Đây là một áp lực khiến thanh khoản thời điểm này ngặt hơn và lãi suất huy động tăng cao.

Ông Chí cho rằng, theo quy định của Luật Các tổ chức tín dụng, room tín dụng bao gồm khoản đầu tư chứng khoán nợ, nên nếu giải quyết được các khoản trái phiếu đầu tư chéo thì các ngân hàng thương mại sẽ có thêm dư địa cho vay, bởi số liệu cho thấy công cụ trái phiếu đang bị lạm dụng.

Gần đây, Ngân hàng Nhà nước ngưng hút tiền về thì các ngân hàng có thể thuận lợi hơn trong việc giảm tỷ lệ trái phiếu nắm giữ.

Tuy nhiên, ông Chí lo ngại, với các khoản tín dụng “bật tường” (nếu có) thì khả năng xử lý rất khó. Tín dụng “bật tường” là các khoản thỏa thuận ngầm được hiểu khi Ngân hàng A mua trái phiếu của Ngân hàng B, đổi lại Ngân hàng B giải ngân cho doanh nghiệp thuộc hệ sinh thái có liên quan đến Ngân hàng A.

Nếu các doanh nghiệp này không có khả năng trả nợ, mua lại trái phiếu thì Ngân hàng B không thanh toán khoản đầu tư trái phiếu tương ứng từ A. Cả hai ngân hàng phải tiếp tục nắm giữ và xử lý trái phiếu trong tình huống này mà kết cục về sau được dự báo là khá rủi ro.

Đằng sau làn sóng “call margin” với cổ đông lớn

Cách đây chưa đầy một tháng, khi phân tích về tổng lượng tiền margin của các công ty chứng khoán tăng cao trong quý III khi mà thanh khoản và giá chứng khoán giảm mạnh, nhiều ý kiến cho rằng khó xảy ra làn sóng call margin với cổ đông lớn, phần vì tiềm lực tài chính của đối tượng vay này, phần vì giá margin thường rất thấp so với thị giá cổ phiếu.

Nhưng đà giảm quá nhanh của thị trường cộng với việc thiếu tiền ở mức độ “khô máu” trong đời sống kinh tế khiến các cổ đông lớn bị bán giải chấp hàng loạt. Nhưng thông tin được công bố chỉ là phần nổi của tảng băng chìm.

Con số bán giải chấp trên thực tế còn lớn hơn bởi nhiều tài khoản không chính danh. Giám đốc một quỹ đầu tư ngoại thốt lên: “Nhà đầu tư nước ngoài mua ròng liên tục mà không chặn được đà giảm. Trái phiếu và margin của ông chủ doanh nghiệp là hai tảng băng chìm mà trái phiếu đã nói nhiều, nhưng cầm cố cổ phiếu vay tiền của ông chủ doanh nghiệp cần phải xem xét để minh bạch thông tin trong lĩnh vực này”.

Theo ước tính, tới cuối quý III/2022, có khoảng 155.000 tỷ đồng là dư nợ cho vay margin, trong đó có lượng không nhỏ margin của cổ đông lớn, người có liên quan, thành viên hội đồng quản trị, ban giám đốc doanh nghiệp, những nhà đầu tư thuộc giới chủ.

Cổ đông lớn sử dụng margin vào 2 mục đích: giao dịch chứng khoán như các nhà đầu tư thông thường khác, hoặc rút tiền sử dụng cho nhu cầu vốn khác. Các chuyên gia phân tích, như vậy lâu nay một lượng vốn qua kênh margin đã được lan tỏa đến các lĩnh vực của nền kinh tế mà không phải tuân theo các nguyên tắc chuẩn mực cho vay như của ngân hàng bán lẻ. Dường như bên cho vay chỉ quan tâm đến định giá cổ phiếu (mà giá cao hay thấp có thể tùy mối quan hệ với bên vay, tùy đánh giá rủi ro của công ty chứng khoán) và lượng cổ phiếu cầm cố.

Việc margin của các chủ doanh nghiệp, cổ đông lớn đã bộc lộ những tác động tiêu cực đến thị trường, đòi hỏi phải có giải pháp minh bạch thông tin cũng như kiểm soát để vốn margin thực hiện đúng vai trò của nó với thị trường chứng khoán, đồng thời hạn chế các tác động tiêu cực.

Tổng giám đốc Công ty Phát triển Nhà Bà Rịa – Vũng Tàu (mã HDC), người bị bán giải chấp cổ phiếu HDC trong tuần trước không bình luận gì nhiều về việc này nhưng chia sẻ rằng: “Công ty chúng tôi quy mô chưa lớn, có dự án tích lũy từ lâu, không vay nợ trái phiếu lãi suất cao nên mức độ ảnh hưởng ít hơn và năm nay vẫn hoàn thành kế hoạch kinh doanh. Nhưng nếu tình hình này còn kéo dài, chắc chắn Hodeco sẽ khó tránh khỏi khó khăn chung”.

Tiến Phát

Có thể bạn quan tâm: Tủ sách Đầu tư Happy.Live