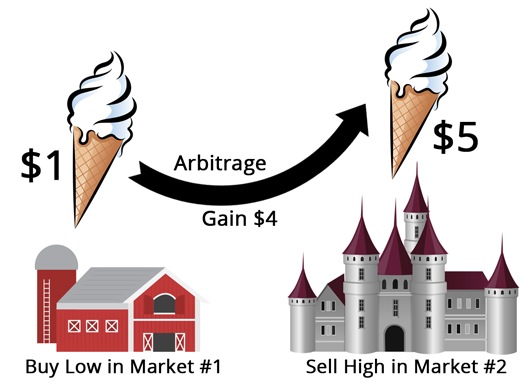

Làm thế nào để kiếm lời từ chênh lệch giá? (Phần 2)

Khoản chênh càng rộng càng tốt, càng bền vững càng tốt. Sự khác biệt giữa khoản chênh lệch Dhandho và khoản chênh lệch truyền thống chủ yếu nằm ở thời gian và độ rộng của khoản chênh lệch. Với Dhandho, khoản chênh lệch này có thể kéo dài trong nhiều năm, và lợi nhuận nhà đầu tư có thể thu được nhờ đó là rất lớn.

>> Xem lại phần 1 tại đây

Khoản chênh lệch Dhandho bền vững là thứ Warren Buffett gọi là con hào kinh tế trong phần trả lời câu hỏi tại cuộc họp thường niên Berkshire Hathaway vào năm 2000 ở Omaha, Nebraska:

Chúng ta muốn sở hữu lâu đài với con hào rộng chứa đầy cá mập và cá sấu để có thể phòng vệ bọn cướp – hàng triệu người có vốn muốn lấy vốn của chúng ta. Chúng ta liên tưởng đến con hào có thể chống kẻ khác vượt qua, và nhắc ban lãnh đạo của chúng ta mở rộng con hào của họ hàng năm, ngay cả khi lợi nhuận không tăng lên hàng năm. Chúng tôi nghĩ hầu hết các doanh nghiệp của chúng ta đều có con hào to và rộng.

-Warren Buffett

Buffett có biệt tài mua doanh nghiệp với con hào bền vững và tồn tại khoản chênh lệch. Tuy nhiên, ngay cả Berkshire, một số doanh nghiệp tuyệt vời vẫn mang con hào trống trơn.

Một số ví dụ là Blue Chip Stamps và World Book. Cũng như công ty sản xuất tem Sperry and Hutchinson, Blue Chip Stamps được các nhà bán lẻ đặt hàng để tặng tem cho người tiêu dùng dựa trên số tiền họ mua sắm. Dịch vụ này nhằm tăng cường lòng trung thành theo thời gian với các nhà bán lẻ cung cấp những con tem này. Khách hàng có thể đổi tem và nhận được nhiều món hàng miễn phí. Tuy nhiên, công ty vốn có tất cả này (con hào kinh tế to, rộng) đã biến mất. Hay như công ty Airline miles cũng là sự tương tự như công ty Tem Blue chip, các công ty này cũng bị quét sạch bóng.

World Book là nhà xuất bản bách khoa toàn thư do Berkshire Hathaway sở hữu. Đối thủ chính của nó từng là Encyclopedia Britannica. Ngày nay cả hai doanh nghiệp gần như không tồn tại. Britannica hay World Book không thể địch nổi Google. Những con hào của chúng bốc hơi.

Buffalo News là một chi nhánh khác của Berkshire, và cũng là tờ báo thống trị ở Buffalo. Trong nhiều năm, Buffalo News chính thức nắm độc quyền. Độc giả báo giấy giảm xuống, và mỗi ngày trôi qua con hào của nó co lại từng phút giây một. Điều này không có nghĩa chúng là những khoản đầu tư tồi tệ. Ngược lại, cả ba đều là những cú home run cho Berkshire. Chúng sở hữu những mô hình kinh doanh mạnh mẽ trong thời gian đủ lâu để Berkshire tạo ra tỷ suất lợi nhuận trên đầu tư ngoạn mục. Một phần See’s Candy được mua từ dòng tiền trôi nổi tại Blue Chip Stamps.

Chúng ta biết rằng tất cả các khoản chênh lệch Dhandho rồi sẽ biến mất. Câu hỏi quan trọng là: Khoản chênh lệch đó có khả năng kéo dài bao lâu và độ rộng của con hào là bao nhiêu?

Cuối cùng, mọi thứ sẽ xuống cấp. Ngay cả khi khoản chênh lệch Dhandho tưởng chừng vĩnh cữu, doanh nghiệp rồi cũng biến mất. Điều đó không có nghĩa rằng chúng ta không thể đầu tư và thu về khoản lợi nhuận khấm khá. Tuy nhiên, chúng ta cần có một số quan điểm về khả năng khoản chênh sẽ kéo dài 10 tháng hay là 10 năm. Khoản chênh càng rộng càng tốt; càng bền vững càng tốt. Sự khác biệt giữa khoản chênh lệch Dhandho và khoản chênh lệch truyền thống chủ yếu nằm ở thời gian và độ rộng của khoản chênh lệch. Với Dhandho, khoản chênh lệch này có thể kéo dài trong nhiều năm, và lợi nhuận nhà đầu tư có thể thu được nhờ đó là rất lớn.

Hãy túc trực tìm kiếm các cơ hội chênh lệch giá. Chúng cho phép bạn thu về tỷ suất lợi nhuận trên vốn đầu tư cao mà gần như không chịu rủi ro. Khai thác những khoản chênh lệch Dhandho hết mức có thể. Khi cổ phiếu của Frontline giảm mạnh, chủ tịch của công ty này liền ồ ạt mua vào trên thị trường mở. Đó luôn luôn là dấu hiệu tốt.

Tôi đã mua một lượng lớn cổ phiếu Frontline vào mùa thu năm 2002 với mức giá trung bình là 5,9 đô la mỗi cổ phiếu, tương đương với một nửa của mức giá 11 đến 12 đô la trên mỗi cổ phiếu mà bạn mong khi thị trường tháo chạy. Khi giá thu mua của chúng tôi vượt quá 9 đô la, xấp xỉ 10 đô la, tôi bắt đầu ngừng mua. Toàn bộ sự việc xảy ra trong khoảng thời gian ngắn ngủi, dẫn đến lợi suất hàng năm rất cao. Pabrai Funds đạt lợi suất 55 phần trăm với khoản đầu tư vào Frontline và lợi suất hàng năm là 273 phần trăm. Không tệ đối với khoản cược gần như không rủi ro dựa trên việc tìm hiểu kỹ lưỡng động tĩnh của ngành vận chuyển dầu bằng cách đọc một số tài liệu. Khoản đầu tư này tốt hơn so với đầu tư Dhandho cổ điển. Tính kinh tế ở đây là: Ngửa thì tôi rủng rỉnh; còn sấp… cũng được chút đỉnh!

Trong một vài tháng, nó cho chúng tôi cơ hội đầu tư vào những doanh nghiệp này với rủi ro cực thấp, lợi nhuận cực cao. Hầu như không có bất lợi, mà triển vọng khủng khiếp. Một kiểu đặt cược điển hình “Ngửa thì tôi thắng; sấp thì tôi chẳng thiệt bao nhiêu.” Ngoài khả năng nhận tỷ lệ cược chiến thắng hơn 50 phần trăm ra, nếu không thành công, đơn giản là chúng ta hòa vốn hoặc kiếm được một ít tiền.

Sợ hãi và tham lam là tâm lý nền tảng trong tâm trí con người. Một khi con người còn đưa quyết định mua và bán trong thị trường chứng khoán, giá cả sẽ bị ảnh hưởng bởi thuộc tính sợ hãi và tham lam. Sợ hãi tột điểm có khả năng dẫn đến hành vi phi lý trí. Trong tình huống đó, thị trường chứng khoán giống như một nhà hát chật kín chỗ. Ai đó nhìn thấy khói bốc lên và hét toáng “Lửa, lửa!” Rồi người ta cuống cuồng tìm lối thoát hiểm. Trong nhà hát được gọi là thị trường chứng khoán, bạn chỉ có thể tẩu thoát nếu người khác mua chỗ ngồi của bạn – mỗi cổ phiếu phải được ai đó nắm giữ! Nếu cuộc đua hàng loạt thoát khỏi nhà hát đang cháy xảy ra, bạn nghĩ những chiếc ghế này sẽ có giá bao nhiêu?

Bí quyết là chỉ mua chỗ ngồi trong những rạp hát có cuộc đào tẩu hàng loạt và bạn biết thực chất không có lửa, hoặc đã dẹp được đám cháy. Đọc ngấu nghiến và kiên nhẫn chờ đợi, rồi theo thời gian các khoản cược tuyệt vời sẽ tự thân xuất hiện.

Nguồn: sách Nghệ thuật đầu tư Dhandho

Có thể bạn quan tâm: Nghệ thuật đầu tư Dhandho

(Phương pháp đầu tư rủi ro thấp, lợi nhuận cao)