Quy hoạch điện VIII và cơ hội trên thị trường chứng khoán

Quy hoạch điện VIII vừa được Chính phủ phê duyệt. Đây được xem là chính sách quan trọng góp phần thúc đẩy tăng trưởng của ngành điện nói chung và nền kinh tế nói riêng. Quy hoạch điện VIII mang lại cơ hội gì cho nhà đầu tư chứng khoán?

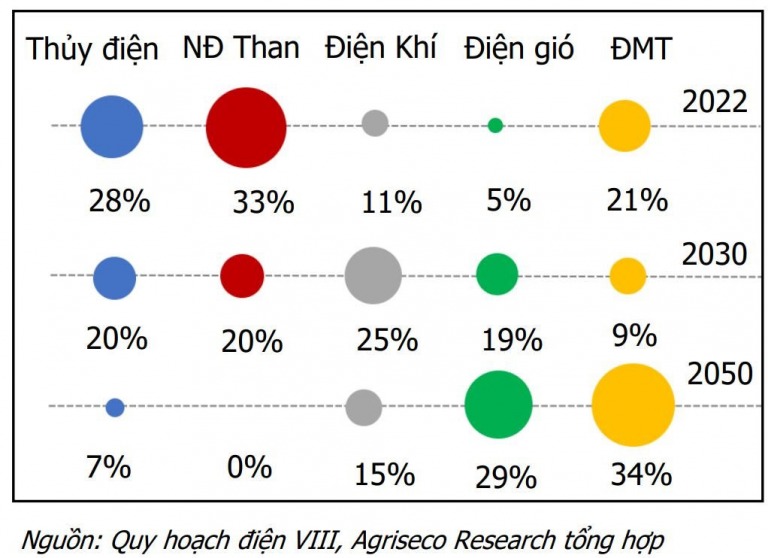

Cơ cấu nguồn điện theo Quy hoạch điện VIII

Theo Quy hoạch điện VIII được phê duyệt, tỷ trọng của năng lượng tái tạo trong cơ cấu nguồn điện gia tăng, ưu tiên phát triển nguồn điện gió.

Về thủy điện, tổng công suất các nguồn thủy điện bao gồm thủy điện nhỏ, dự kiến đạt 29.346 MW năm 2030 và đạt 36.016 MW năm 2050. Tỷ trọng trong cơ cấu nguồn điện giảm từ 28% năm 2022.

Đẩy mạnh phát triển điện gió trên bờ và ngoài khơi phục vụ nhu cầu trong nước và xuất khẩu. Tổng công suất điện gió dự kiến đạt 27.880 MW năm 2030 và đạt 130.050 MW – 168.550 MW. Tỷ trọng trong cơ cấu nguồn điện tăng từ 5% năm 2022 lên 19% 2030 và 29% năm 2050.

Trong khi đó, điện mặt trời phát triển vượt quy hoạch trong giai đoạn 2019 – 2021 do hưởng lợi từ giá FIT dẫn đến quá tải lưới điện. Do đó, các dự án chưa giao chủ đầu tư, trước mắt sẽ bị trì hoãn và xem xét sau năm 2030. Công suất điện mặt trời dự kiến đạt 12.836 MW năm 2030 và đạt 168.594 MW – 189.294 MW năm 2050. Tỷ trọng trong cơ cấu nguồn điện giảm từ 21% năm 2022 xuống 9% năm 2030 và tăng lên 34 % năm 2050.

Quy hoạch điện VIII cũng giảm thiểu nguồn nhiệt điện theo lộ trình chuyển đổi nhiên liệu các nhà máy để đạt mục tiêu phát thải ròng bằng “0” vào năm 2050.

Cụ thể, chỉ thực hiện tiếp các dự án điện than đã có trong quy hoạch điện VIII điều chỉnh và đang đầu tư xây dựng đến năm 2030, định hướng đến năm 2050 không còn sử dụng than để phát điện. Công suất điện than cực đại vào năm 2030 đạt 30.127 MW chiếm tỷ trọng trong cơ cấu nguồn điện 20%, giảm so với mức 33% năm 2022.

Tỷ trọng điện khí trong cơ cấu nguồn điện tăng từ 11% năm 2022 lên 25% năm 2030 và giảm về 15% năm 2050.

Trong đó, nhiệt điện khí ưu tiên sử dụng tối đa khí trong nước cho phát điện. Năm 2030, tổng công suất các nhà máy sử dụng khí trong nước đạt 14.930 MW, định hướng đến năm 2050, khoảng 7.900 MW tiếp tục sử dụng khí trong nước hoặc chuyển sang sử dụng khí thiên nhiên hóa lỏng (LNG) và 7.030 MW dự kiến chuyển sang hẳn sử dụng hydro hoàn toàn.

Hạn chế phát triển các nguồn điện sử dụng LNG nếu có phương án thay thế để giảm phụ thuộc vào nhiên liệu nhập khẩu. Đến năm 2030, tổng công suất các nguồn điện LNG tối đa đạt 22.400 MW. Định hướng năm 2050, các nhà máy sử dụng LNG chuyển dần sang sử dụng hydro, tổng công suất đạt 25.400 MW.

Kế hoạch đầu tư phát triển nguồn và lưới điện truyền tải

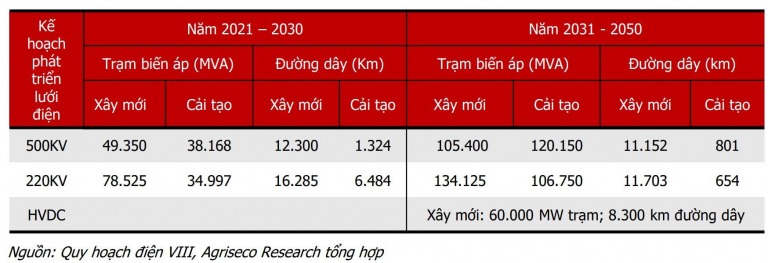

Quy hoạch điện VIII đề ra kế hoạch xây dựng điện lưới truyền tải gồm hai giai đoạn. Giai đoạn 2021 – 2030 xây dựng mới 49.350 MVA và cải tạo 38.168 MVA trạm biến áp 500 KV; xây dựng mới 12.300 km và cải tạo 1.324 km đường dây 500 KV; xây dựng mới 78.525 MVA và cải tạo 34.997 MVA trạm biến áp 220 KV; xây dựng mới 16.285 km và cải tạo 6.484 km đường dây 220 KV.

Giai đoạn 2031 – 2050 xây dựng mới 40.000-60.000 MW dung lượng trạm HVDC và 5.200-8.300 km đường dây HVDC; xây dựng mới 90.900-105.400 MVA và cải tạo 117.900- 120.150 MVA trạm biến áp 500 kV; xây dựng mới 9.400-11.152 km và cải tạo 801 km đường dây 500 KV; xây dựng mới 124.875-134.125 MVA và cải tạo 105.375-106.750 MVA trạm biến áp 220 KV; xây dựng mới 11.395-11.703 km, cải tạo 504-654 km đường dây 220 KV.

Về nhu cầu vốn đầu tư, giai đoạn 2021 – 2030 với tổng vốn đầu tư dự kiến 134,7 tỷ USD, trong đó đầu tư cho nguồn điện khoảng 119,8 tỷ USD (trung bình 12 tỷ USD/năm); lưới điện truyền tải khoảng 15 tỷ USD (trung bình khoảng 1,5 tỷ USD/năm). Giai đoạn 2031 – 2050 có tổng vốn đầu tư dự kiến 399,2 – 523,1 tỷ USD, trong đó đầu tư cho nguồn điện khoảng 364,4 – 511,2 tỷ USD (trung bình khoảng 18,2 – 24,2 tỷ USD/năm); lưới điện truyền tải khoảng 34,8 – 38,6 tỷ USD (trung bình khoảng 1,7 – 1,9 tỷ USD/năm).

Triển vọng trên thị trường chứng khoán

Quy hoạch điện VIII được xem là chính sách quan trọng góp phần thúc đẩy tăng trưởng của ngành điện nói chung và nền kinh tế nói riêng, đồng thời mang đến nhiều cơ hội trên thị trường chứng khoán.

Theo nhận định của CTCK Agribank (Agriseco), xây lắp điện là mảng có triển vọng khả quan cả trong ngắn hạn lẫn dài hạn. Theo đó, Quy hoạch điện VIII tạo hành lang pháp lý triển khai các dự án truyền tải điện, qua đó kỳ vọng đơn đặt hàng xây lắp mới sẽ được ký trong quý II/2023.

Về lâu dài, vốn đầu tư trung bình cho hệ thống lưới điện lên tới 1,5 tỷ USD/năm giai đoạn 2021 – 2030 và 1,9 tỷ USD/năm giai đoạn 2031 – 2050 tạo động lực tăng trưởng cho các doanh nghiệp xây lắp, tư vấn khi các gói thầu thi công lưới điện tăng tuy nhiên cơ hội sẽ phân hóa vào các doanh nghiệp có năng lực triển khai dự án tốt và tình hình tài chính lành mạnh. Một số mã đáng chú ý trong mảng này trên thị trường chứng khoán có thể kể đến là PC1, TV2 và PVS.

Trong khi đó, mảng điện gió được chuyên gia Agriseco đánh giá có triển vọng trung lập trong ngắn hạn nhưng khả quan trong dài hạn. Cụ thể, điện gió được ưu tiên phát triển thay thế cho điện mặt trời đến năm 2030 với tỷ trọng trong cơ cấu nguồn phát tăng từ 5% lên 19% song cơ chế giá mới cho các dự án điện gió chuyển tiếp giảm hơn 20% so với giá FIT sẽ ảnh hưởng kém tích cực đến lợi nhuận của các doanh nghiệp.

Về dài hạn, quy hoạch điện VIII định hướng phát triển năng lượng tái tạo trong đó điện gió được đẩy mạnh phát triển. Tỷ trọng trong cơ cấu nguồn điện tăng từ 5% năm 2022 lên 19% 2030 và 29% năm 2050. HDG, REE, GEG là những cái tên dẫn đầu trong mảng này.

Điện khí trong ngắn hạn có triển vọng khả quan khi nhiệt điện khí được ưu tiên phát triển thay thế nhiệt điện than với tỷ trọng trong cơ cấu nguồn điện tăng từ mức 11% năm 2022 lên 25% năm 2030 và khả năng phát điện từ nguồn thủy điện giảm, kỳ vọng sản lượng từ nhiệt điện khí tăng.

Tuy nhiên, đến năm 2050, chính phủ định hướng các nhà máy sử dụng LNG chuyển dần sang sử dụng khí Hydro do đó điện khí LNG vẫn đối mặt với cắt giảm trong tương lai khiến triển vọng đầu tư chuyển sang trung lập. Các cổ phiếu như POW hay NT2 là tâm điểm của mảng điện khí.

Tương tự, điện than hiện vẫn là một phần trọng yếu trong hệ thống điện quốc gia (chiếm tới 1/3 tổng sản lượng điện) và khả năng phát từ nguồn thủy điện sẽ giảm, kỳ vọng giá phát điện và sản lượng huy động nhiệt điện than tăng trong ngắn hạn. Tuy nhiên, với mục tiêu phát thải ròng bằng “0” vào năm 2050, tỷ trọng nguồn điện than trong cơ cấu điện có xu hướng giảm dần và đến năm 2050 không còn sử dụng điện than để phát điện. QTP là mã cổ phiếu nổi bật ở mảng này.

Điện mặt trời và thủy điện đều được Agriseco nhận định có triển vọng kém khả quan trong ngắn hạn, trung lập về dài hạn.

Với điện mặt trời, việc phát triển nhanh trong giai đoạn 2019 – 2021 dẫn đến quá tải lưới điện. Do đó, các dự án chưa giao chủ đầu tư, trước mắt sẽ bị trì hoãn và xem xét sau năm 2030. Đến năm 2050, điện mặt trời đặt mục tiêu tăng trưởng công suất trở lại, chiếm tỷ trọng cao nhất với 34% trong cơ cấu nguồn phát song triển vọng còn phụ thuộc vào phát triển hạ tầng có thể theo kịp công suất phát.

Với thủy điện, thời tiết bước vào giai đoạn El Nino với lượng mưa giảm đáng kể so với giai đoạn 2020-2022 là yếu tố bất lợi đối với nhóm thủy điện. Thủy điện vừa và lớn đã hết tiềm năng khai thác nên sẽ tập trung vào thủy điện nhỏ. Tỷ trọng trong cơ cấu nguồn điện, giảm dần từ 28% năm 2022 xuống 20% năm 2030 và 7% năm 2050.

Tiến Phát