Đầu tư 4M: 8 bước chậm chững đi đến thành công trên TTCK (phần 1)

Chúng ta mua tích trữ một doanh nghiệp bằng cách đầu tư tiền nhàn rỗi vào một phần doanh nghiệp đó với một biên độ giá an toàn.

Mục đích của mua tích trữ cổ phiểu của doanh nghiệp là tối đa hóa lợi nhuận từ đầu tư với ít nỗ lực và ít rủi ro nhất có thể. Nếu giá cổ phiếu đi xuống mà không do việc thay đổi về bản chất kinh doanh cốt lõi của doanh nghiệp, chúng ta sẽ mua thêm. Đầu tư ở giá thấp sẽ giảm chi phí đầu tư trung bình của chúng ta xuống, đồng thời làm gia tăng tỷ suất lợi nhuận gộp trong tương lai.

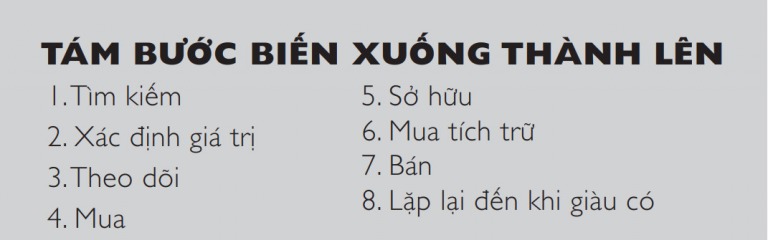

Đây chính là cách người nghèo làm giàu và người giàu trở nên giàu hơn. Hiểu một cách đơn giản, cốt lõi của mua tích trữ là biến dịp hạ giá trở thành cơ hội tăng lợi tức đầu tư. Để biến sự giảm thành sự gia tăng giàu có, hãy thực hiện tám bước đơn giản sau:

Bước 1: Tìm kiếm

Tìm kiếm chính là bước đầu tiên để biến một thị trường đang suy giảm mạnh trở thành một dịp để làm giàu. Bạn tìm kiếm một điều rất cụ thể đó chính là ba chữ M: một doanh nghiệp trong một ngành mà bạn hiểu (Ý nghĩa – Meaning) với một lợi thế cạnh tranh vững chắc (“con hào kinh tế” – Moat) và một CEO bạn tin tưởng (ban điều hành – Management).

Đôi khi, biết rõ cái ta không cần tìm chính là khởi điểm để thu hẹp phạm vi tìm kiếm của mình lại. Nhưng bây giờ chúng ta đã thực sự sẵn sàng để mua vào, hãy cùng nhắc lại danh sách và đi sâu hơn vào các chi tiết. Hãy nhớ rằng, nếu bạn tiến hành mua tích trữ, bạn thật sự phải thực hiện đúng các bước này.

Có một giác quan tinh nhạy để phát hiện sớm các báo động đỏ sẽ tiết kiệm cho chúng ta rất nhiều thời gian, công sức, và dĩ nhiên, cả tiền bạc nữa.

Danh sách các điểm báo động đỏ

1. Không có ý nghĩa với bản thân.

Hãy nhớ rằng, nếu bạn không phải một chuyên gia trong ngành nào, thì bạn cũng đừng sở hữu mô doanh nghiệp nào trong ngành ấy. Nếu bạn không hiểu một ngành công nghiệp, đừng dấn thân vào cho tới khi bạn hiểu rõ.

2. Không có lợi thế cạnh tranh.

Nếu không có lợi thế cạnh tranh bền vững, không cần cân nhắc đến công ty đó. Không có lợi thế cạnh tranh, tức là phải cạnh tranh bằng giá. Nếu vũ khí của đối thủ là hàng hóa tốt tương đương hàng của bạn nhưng giá rẻ hơn, khách hàng hiển nhiên sẽ mua của họ. Bạn sẽ bị ép để hạ giá. Nếu đối thủ cạnh tranh của bạn sống ở Trung Quốc, hắn có thể hạ giá bán đến

dưới mức giá vốn sản xuất của bạn nữa. Đó là điều đã từng xảy ra cho các cửa hàng kim khí tại các thị trấn nhỏ của Mỹ khi Wal–mart khai trương siêu thị của họ. Vì số lượng đặt hàng của Wal–mart quá

lớn, họ có thể bán đồ kim khí rẻ hơn giá khách mua tại xưởng. Đừng sở hữu một công ty nếu nó không có lợi thế cạnh tranh lớn, dù cho đó là công ty tư nhân hay công ty đại chúng

3. Không có CEO

Dĩ nhiên, phải có ai đó ngồi vào vị trí của vị giám đốc điều hành (CEO) chứ, nhưng điều đó không có nghĩa rằng doanh nghiệp đó đang có một người điều hành thực sự. Lãnh đạo là vấn đề về tầm nhìn và giá trị.

Mọi công ty công đều có ban điều hành. Nhưng chỉ có một số ít là có kỹ năng lãnh đạo. Khi tôi viết quyển sách này, Steve Jobs (CEO của Apple) đang chống chọi với bệnh tật. Tôi đã từng làm việc với Steve và tôi có thể nói với bạn, bằng kinh nghiệm của chính bản thân mình, rằng điều gì ông ta đã cho là đúng, ông ta sẽ không đời nào nhượng bộ. Cũng giống như Simon của American Idol. Steve hoàn toàn không quan tâm đến cảm xúc cá nhân của bạn. Điều bạn đang làm hoặc là “tuyệt tác”, hoặc là “cục rác” ông ấy không quan tâm.

Chính sự tập trung một cách tuyệt đối vào những điều Steve cho rằng là “tuyệt tác” đã làm cho Apple gắn kết công nghệ với người tiêu dùng tốt hơn bất cứ công ty nào khác trên thế giới. Nước Mỹ cần nhiều “tay ngổ ngáo”, cứng cựa, chuyên bài trừ các lề thói làm việc cũ kỹ giống như Steve Jobs. Nhưng điều gì sẽ xảy ra, nếu Steve không thể khỏe lại? Đó là một câu hỏi mở rằng liệu ai khác ngoài Steve có thể giữ sản phẩm Apple ở chóp của sự sáng tạo đỉnh cao.

Lần trước khi Steve bị phế truất, công ty đã mời một tay “bán nước đường” (ý nói cựu CEO của Pepsi và của Apple) về lãnh đạo, và Apple gần tiêu. Khi Steve trở lại, ông ta cứu cả công ty. Chúng ta sẽ cùng chờ xem liệu có một nhà lãnh đạo thực thụ khác có thể bước lên vũ đài và giữ Apple an toàn hay không. (Qua đó, bạn cũng cần phải thận trọng khi mua một công ty lệ thuộc quá nhiều vào trí tuệ của một cá nhân. Nếu tài sản con người ấy đi mất, toàn bộ doanh nghiệp cũng sẽ đi tong). Chúng ta cũng cần chắc chắn rằng chúng ta không đầu tư vào doanh nghiệp có người đứng đầu là chính trị gia. Họ không phải những người lãnh đạo. Họ và người lãnh đạo là hai thái cực. Đám đông muốn đi đâu, họ đến đó trước và vẫy vẫy cây gậy trên tay. Thế giới này đã có quá đủ những màn chiêu trò câu khách của các chính trị gia. Hãy cẩn thận nếu bạn đầu tư vào công ty như vậy.

4. Nợ quá lớn.

Không có nợ nần là tốt nhất, đặc biệt là nợ tín dụng. Nợ cho thấy doanh nghiệp cần mượn tiền để trang trải vốn hoặc phát triển, hoặc cả hai. Khi kinh tế khó khăn, dòng tiền mặt của công ty sẽ cạn kiệt. Khi đó, họ phải bán thêm cổ phiếu ra, làm tăng lượng cổ đông hiện có hoặc giảm tăng trưởng hoặc thậm chí bán một phần của công ty để có vốn trang trải cho những phần còn lại.

Bạn phải chắc rằng tình trạng nợ hiện tại không vượt quá khả năng chi trả của doanh nghiệp, cho dù thời buổi hiện nay thị trường tín dụng rất tệ. Hãy chắc rằng công ty có thể thanh toán hết nợ dài hạn trong vòng ba năm bằng cách chia tổng nợ dài hạn cho lợi nhuận hiện tại.

5. Công đoàn.

Tôi thích ý tưởng về công đoàn công ty vì tôi luôn đứng về phía những người nhỏ bé, nhưng tôi không phải là fan của công đoàn. Một công đoàn công ty là tập hợp bao gồm cả ban điều hành và nhân viên thuộc cùng một công ty, nó cho phép nhân viên được quyền góp ý kiến vào một đồng thuận, nó tạo cầu nối giữa nhân viên và CEO, giúp người CEO hiểu nguyện vọng của nhân viên, nó cũng là nơi ban điều hành giải thích điều công ty mong muốn. Nó là phương tiện để xây dựng sự đồng thuận của mọi cổ đông. Công đoàn, nhìn ở một khía cạnh khác, không hề có phần hùn trong bất kỳ một doanh nghiệp cụ thể nào. Giống như luật sư bào chữa cho bạn ở tòa, công việc của công đoàn không phải là đưa ra phán quyết sau cùng, là giành chiến thắng bằng mọi giá. Rất tự nhiên, cũng như trên tòa án, điều này tạo ra cuộc chiến giữa công đoàn và những người có cổ phần trong công ty – cụ thể là cổ đông và ban điều hành. Đôi khi, công đoàn còn gây chiến với thành viên của chính mình (tức là nhân

viên) khi nhân viên cho rằng công đoàn làm hại đến cá nhân họ – ví dụ như đình công. Công đoàn, về bản chất, giết chết con ngỗng đẻ trứng vàng. Bạn có biết: sự thành công của tổ chức công đoàn của những công ty kinh doanh xe hơi, đấu tranh đòi tăng lương, các phúc lợi cho người lao động đã giết chết ba doanh nghiệp trong lĩnh vực xe hơi của Mỹ?

Riêng phần công đoàn, họ không nhận một ký lô trách nhiệm nào về phần mình. Khi có lợi nhuận, họ thu vén cho thành viên của mình đến đồng xu cuối cùng bằng cách kìm hãm ban điều hành, các nhà cung cấp, khách hàng, người giữ trái phiếu, cổ đông bằng việc đe dọa sẽ tiến hành đình công lớn, có khả năng phá hoại thị phần. Vũ khí của họ có hiệu quả, vì họ biết rằng doanh nghiệp có ý nghĩa với cổ đông hơn là với nhân viên. Thay thế một nhân sự được trả lương 50 đô la một giờ thì dễ dàng hơn xây dựng lại một doanh nghiệp tỉ đô la và mọi người trên bàn đàm phán đều hiểu rõ điều này. Thật không may mắn, mặc dù công đoàn công ty là điều phổ biến ở nhiều nước, Quốc hội Mỹ đã ra luật bãi bỏ công đoàn vào năm 1935 trong Đạo luật quan hệ lao động quốc gia. Đạo luật lỗi thời này đã đẩy người nhân viên vào thế lựa chọn hoặc không có quyền gì trong công ty hoặc gia nhập vào công đoàn chung của ngành cùng với các đối thủ cạnh tranh. Hãy cẩn trọng khi đầu tư ở nơi thế lực công đoàn mạnh.

6. Công nghệ.

Các công ty công nghệ là miền đất hứa của việc mua đi bán lại cổ phiếu, không phải dành cho mua tích trữ. Công nghệ được sinh ra để thủ tiêu cái cũ và thay thế bằng cái mới. (Tên phù hợp cho hiện

tượng này là công nghệ phản động – creative destruction). Nói cách khác, bản chất của công nghệ là quét sạch lợi thế cạnh tranh của một công ty nào đó. Những tòa lâu đài với những “con hào kinh tế” về công nghệ có thể phòng thủ tốt đến khi có kẻ đào hầm chui dưới hào để đột nhập và vô hiệu hóa hoàn toàn hệ thống phòng thủ.

Vấn đề lớn nhất của lợi thế cạnh tranh bằng công nghệ là thiếu khả năng phát động tấn công. Ngày hôm nay bạn đang sở hữu một chiếc máy tính xịn nhất. Nhưng ngày hôm sau bạn bị qua mặt. Bạn có trong tay con chip nhanh nhất thế giới, nhưng điều gì sẽ xảy ra nếu máytính tương lai không còn cần chip nữa? Hôm nay bạn có BlackBerry, nhưng ngày mai iPhone ra đời, vậy bạn sẽ làm gì vào ngày mai? Vấn đề của việc sở hữu một công ty lệ thuộc vào việc phát triển sản phẩm mới là sự phụ thuộc vào các tài năng kỹ thuật và có khả năng dự báo xu hướng tương lai.

Nếu bạn mất đi những kỹ sư hàng đầu cũng như không thể thu hút được một thế hệ marketing thiên tài, bạn sẽ bị đối thủ vượt mặt. Đối với những nhà đầu tư thụ động (mua tích trữ cổ phiếu) thì đầu

tư vào công nghệ chả khác gì bạn đang ngồi trên một chuyến xe điên chạy về tương lai. Hãy để dành các công ty công nghệ cho các quỹ đầu tư mạo hiểm và các nhà đầu cơ. Đừng mua tích trữ cổ phiếu của công ty công nghệ, trừ khi bạn là chuyên gia trong lĩnh vực đó, ngay cả khi là chuyên gia, bạn cũng nên cẩn trọng.

Có thể bạn quan tâm: Ngày đòi nợ (Payback Time) – Phil Town

(đầu tư theo phong cách Warren Buffett, Charlie Munger)