Guy Spier: Tuân thủ trình tự nghiên cứu đầu tư

Theo Guy Spier, trình tự nghiên cứu đầu tư rất quan trọng, não chúng ta có khuynh hướng du nhập thông tin đầu tiên được tiếp cận, đó là lý do vì sao nghiên cứu đầu tư phải đúng thứ tự. Hãy bắt đầu bằng những thông tin ít bị bóp méo nhất và khách quan nhất.

(*) Bài viết được trích từ sách “Lột Xác Để Trở Thành Nhà Đầu Tư Giá Trị“ – Guy Spier. (Đặt sách tại đây)

Cùng tìm hiểu 8 nguyên tắc đưa ra quyết định đầu tư hiệu quả của Guy Spier:

Phần 1: Nguyên tắc đầu tiên: Ngưng kiểm tra giá cổ phiếu

Phần 2: Nguyên tắc thứ 2: Đã là nhà đầu tư thì đừng cố mua cổ phiếu người khác bán cho mình

Phần 3: Nguyên tắc thứ 3: Không nên nói chuyện với Ban Điều Hành nếu không muốn lạc vào mê cung

Nguyên tắc thứ 4: Nghiên cứu đầu tư đúng thứ tự

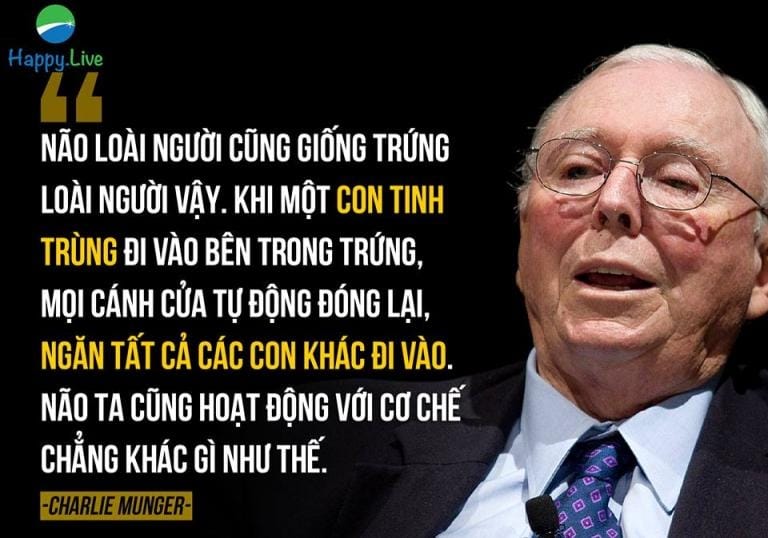

Qua bài giảng của Munger về những nguyên nhân gây đánh giá sai lầm, chúng ta biết rằng ý tưởng đầu tiên vào não thường là ý tưởng sẽ bám trụ ở đó. Ông giải thích như sau, “não bộ của loài người có nhiều đặc điểm giống với trứng người (phụ nữ), và trứng người có một thiết bị tự đóng cửa. Khi một tinh trùng đã vào được trứng, trứng sẽ đóng lại không để tinh trùng khác có thể tiến vào. Não người có rất nhiều điểm tương đồng với cơ chế này”.

Nếu điều đó là thật, tôi cần cực kỳ thận trọng trong quy trình tập hợp các nghiên cứu và khám phá ý tưởng đầu tư. Tôi muốn đánh giá các ý tưởng này từ một vị trí có sức mạnh, chứ không phải ở thế yếu. Nếu ý tưởng đó xuất phát từ một người bán hàng, nó lập tức đưa tôi vào thế yếu. Cho nên, như ta đã bàn, tôi đơn giản là khước từ các ý tưởng từ những người bán hàng: tôi không muốn cho phép các phân tích từ bên bán cổ phiếu (thường được thêm mắm dặm muối cho thơm ngon) là ý tưởng đầu tiên len lỏi vào não tôi.

Nhưng nếu một người bạn hay một đối tác mà tôi kính trọng khuyến nghị tôi nên xem xét một cổ phiếu nào đó mà họ nghĩ tôi nên mua thì sao? Ngay cả việc nghe những ý tưởng như thế cũng không phải là lý tưởng vì thật khó cho nhà đầu tư để có thể tách bạch và giữ lý trí khi một người thông minh nói với họ một điều gì đó là tuyệt vời. Nên tôi thường sớm chặn họ lại và nói những câu kiểu như, “Chà, nghe thú vị thật. Để tôi nghiên cứu trước rồi chúng ta sẽ nói chuyện để cuộc trao đổi có nhiều thông tin hơn nhé”.

Nếu tôi có quan hệ làm ăn với người này, tôi có thể bảo họ, “Tôi rất thích ý tưởng đầu tư anh chia sẻ. Anh có thể vui lòng gửi tôi một lá thư trình bày về nó được không?” Nếu họ từ chối và bảo, “Ồ, nhưng tôi thực sự cần phải trình bày về nó trước đã”, tôi sẽ bảo họ tôi không thể làm thế được. Về mặt xã hội, thật thô lỗ khi ta cứ khăng khăng đòi người khác phải viết ý tưởng của họ ra. Nhưng thật cần thiết để loại bỏ càng nhiều càng tốt lòng nhiệt thành và cảm xúc ra khỏi quy trình nghiên cứu. Theo kinh nghiệm của tôi, tôi giỏi lọc những gì đọc được hơn là những gì nghe được.

Khi tôi đã quyết định rằng một ý tưởng đầu tư là đầy hứa hẹn, đủ để tôi nghiên cứu sâu thêm, tôi cũng cần cẩn thận tiếp cận một cách trình tự các thứ tự. Điều này có thể không quan trọng với nhiều nhà đầu tư, nhưng thứ tự đọc tài liệu của tôi có ảnh hưởng rất lớn vì bất kỳ thứ gì tôi dung nạp đầu tiên đều sẽ ảnh hưởng sâu sắc đến tôi.

Thường lệ, tôi sẽ khởi đầu bằng nguồn thông tin ít bị bóp méo nhất và khách quan nhất. Đó thường là những báo cáo công khai, như báo cáo thường niên, 10K, 10Q, và báo cáo bổ nhiệm. Các báo cáo này không hoàn hảo, nhưng để làm ra chúng cần sự quan tâm và tập trung cao độ, đặc biệt là ở Mỹ, nơi các báo cáo này sẽ được các luật sư xem lại. Công ty không muốn bị kiện, nên họ phải tạo ra những báo cáo tài chính đáng để các nhà đầu tư tham khảo. Các báo cáo kiểm toán cũng là thông tin quan trọng. Ti thoảng, kế toán viên có thể phải chịu áp lực mà thông qua các khoản chi phí, bỏ qua các điều bất thường. Nhưng các kiểm toán viên lại có khả năng phát hiện các tín hiệu cho thấy khoản chi không khớp với những thể hiện trên giấy tờ. Đọc báo cáo tài chính mang hơi hướng nghệ thuật hơn là khoa học. Mặc dù không hoàn toàn đầy đủ và minh bạch, đôi khi bạn cảm nhận được ban điều hành đang cung cấp ít thông tin hơn mức cần thiết cho các nhà đầu tư. Cũng như trong bài poker, những thông tin đáng giá đôi khi lại xuất hiện ở những dòng cước chú (foot note), khiến bạn tự hỏi liệu có gì đó thiếu sót hay không.

Trong báo cáo thường niên, phần giới thiệu đầu thư của ban điều hành cũng quan trọng. Đó là những lời khoe mẽ để PR, hay là mong muốn thực sự được truyền đạt những gì đang xảy ra? Tôi muốn né những công ty khéo tô vẽ mọi chuyện. Trái lại, khi khi Berkshire phát hành tài liệu chào bán cổ phiếu loại B của công ty, tài liệu này nhấn mạnh rằng Warren và Charlie sẽ không mua cổ phiếu này ở mức giá chào bán.

Sau khi đã đọc xong các báo cáo công ty, tôi thường sẽ chuyển sang các tài liệu ít khách quan hơn như thông báo lợi nhuận, thông cáo báo chí và bản chép tay các cuộc điện đàm. Cũng có những thông tin hữu ích để thu nhặt từ một quyển sách viết về công ty hay về người sáng lập. Những thông tin này khá hữu ích nếu như nó không phải chỉ là những thông tin phù phiếm, vì đọc những tài liệu này cũng mất nhiều thời gian; trong vài trường hợp, những tài liệu này viết rất sâu đến nỗi tôi đọc chúng trước cả các báo cáo của công ty. Các nhà đầu tư ngắm nghía đến Berkshire lần đầu nên đọc những quyển sách của Roger Lowenstein và Alice Schoroeder viết về Warren Buffett. Tương tự, để nghiên cứu về Wal-Mart, một khởi đầu tốt là quyển tự truyện của Sam Walton với nhan đề Made in America (đã xuất bản tại Việt Nam với tựa đề Cuộc đời kinh doanh tại Mỹ – Chú thích của người dịch).

Ý tưởng đọc tài liệu theo một trình tự nghe cũ rích và nhàm chán. Những thay đổi nhỏ trong cách ta làm việc có thể đem lại tác động lớn. Bằng cách cải tiến không ngừng cách tiêu thụ thông tin, tôi mong đợi tạo nên điều kiện tốt hơn để thành công trong dài hạn. Dĩ nhiên, mỗi người chúng ta có cách suy nghĩ khác nhau, nên ý tưởng tiêu thụ một chế độ thông tin lành mạnh và cân bằng có thể khác với bạn. Tờ Wall Street Journal có lần đăng rằng Buffett có một chiếc TV nhỏ trong phòng làm việc, chỉnh sẵn đài CNBC nhưng tắt tiếng. Với tôi, có TV ở nơi làm việc là một điều gây phân tâm cực kỳ vì nó có thể kích thích não tôi theo cách không cần thiết.

Tôi cũng cố (và đôi khi thất bại) hạn chế tiếp xúc với Internet, một thứ có thể dễ dàng dẫn tôi đi sang hàng ngàn lối rẽ khác nhau. Cần nhiều ý chí để đọc một trang mạng, với tất cả đường dẫn sang các thông tin khác. Tôi không muốn não mình bị buộc vào sợi xích và lôi đi. Thế nên tôi thích đọc phiên bản in của những tờ báo như Wall Street Journal, Financial Times, Economists, Barron’s, Fortune, Bloomberg Businessweek, và Forbes, cùng với các báo khó nhai hơn như American Banker và International Railways Journal.

Tuy nhiên, tôi vẫn tránh đọc bất cứ bài báo nào về công ty cho đến khi đã nghiên cứu xong các báo cáo chính thức. Có nhiều ký giả giỏi cung cấp những nội dung và lối tiếp cận rất hữu dụng. Nhưng vì mục đích của mình, tôi quan trọng việc không đặt trọng tâm vào những câu chuyện mặt báo, vì chúng tạo lý do cho não tôi hành động, nhưng thường không cung cấp dinh dưỡng thực. Chính các báo cáo của công ty mới là thịt và rau – ít ngon miệng hơn, nhưng thường bổ dưỡng hơn.

Cũng như các báo cáo được phát hành bởi các công ty môi giới, tôi rất ít đọc, và chưa bao giờ dựa vào các báo cáo này để hành động. Một khi tôi đã hoàn thành tất cả các nghiên cứu của mình, tôi thỉnh thoảng lấy các báo cáo đó ra xem để biết Wall Street nói gì về công ty hay về ngành. Nhưng tôi cẩn thận chỉ đọc các tài liệu này cuối cùng, để chắc rằng tôi đã hình thành ấn tượng của bản thân trước rồi. Tôi không phản bác rằng có những người khôn ngoan làm việc cho bên bán. Trong vài trường hợp, họ cung cấp những góc nhìn rất ấn tượng, đặc biệt là về xu hướng ngành. Nên thật không khôn ngoan và không công bằng khi bác bỏ toàn bộ cả cộng đồng. Nhưng những thành quả của họ được trả lương bởi đồng tiền từ các công ty môi giới. Khi tôi đọc những báo cáo này, tôi đang phơi mình ra trước Wall Street, một cỗ máy bán hàng khổng lồ. Ngoài ra, mục đích của tôi khi tạo ra những thói quen này là tránh đồng hóa với thị trường; hành động theo dấu thị trường là công thức để đạt kết quả trung bình.

Nguyên tắc: Chú ý vào thứ tự tiêu thụ thông tin. Và không nên ăn món tráng miệng ngon lành cho đến khi đã hoàn thành món thịt và rau.

Nguồn: Sách Lột Xác Để Trở Thành Nhà Đầu Tư Giá Trị

Có thể bạn quan tâm:

Lột Xác Để Trở Thành Nhà Đầu Tư Giá Trị – Guy Spier

(Hành trình lột xác từ tay “mafia” cò mồi phố Wall

trở thành nhà đầu tư giá trị chân chính)