Lãi suất kép: Sức mạnh THẦN KỲ trong đầu tư và cuộc sống

“Lãi suất kép là việc bạn tái đầu tư số tiền lãi nhận được. Số tiền lãi này sẽ được cộng lại vào vốn gốc ban đầu để tiếp tục chu kỳ đầu tư tiếp theo.”

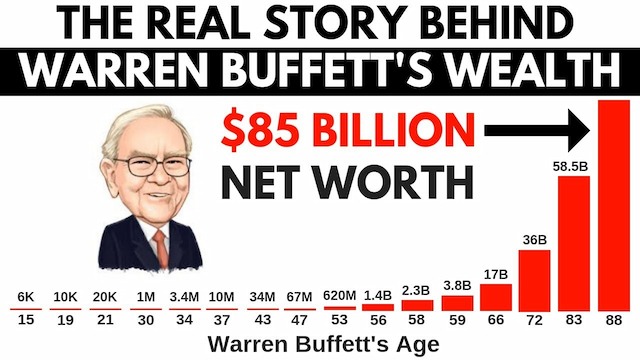

Khi được hỏi: “Điều gì khiến ngài trở thành một trong số những người đàn ông giàu có nhất thế giới?”

Warren Buffett đã trả lời rằng:

- Thứ nhất, nước Mỹ có những cơ hội tuyệt vời.

- Thứ hai, nhờ gene tốt, tôi có thể sống lâu.

- Thứ ba, đó là LÃI SUẤT KÉP.

Vậy lãi suất kép là gì? Và làm thế nào mà nó có thể giúp Warren Buffett trở lên giàu có?

1. Lãi suất kép là gì?

Hiểu đơn giản: Lãi suất kép là việc bạn tái đầu tư số tiền lãi nhận được. Số tiền lãi này sẽ được cộng lại vào vốn gốc ban đầu để tiếp tục chu kỳ đầu tư tiếp theo.

Hay chúng ta vẫn thường gọi là “lãi mẹ đẻ lãi con”.

Giả sử, bạn gửi tiết kiệm 100 triệu đồng, với lãi suất 7%/năm trong vòng 5 năm. Số tiền lãi cuối mỗi năm khi đó sẽ được gộp vào tiền đầu tư ban đầu để tiếp tục tính lãi. Từ 100 triệu đồng ban đầu, với lãi kép, bạn sẽ thu về 140.3 triệu đồng sau 5 năm. Ta có công thức tính lãi suất kép hàng năm như sau:

A = P x (1 + i) ^ n

Trong đó:

A: Giá trị nhận được trong tương lai

P: Số tiền gốc (đầu tư ban đầu)

i : Lãi suất danh nghĩa (%)

n – số kỳ tính lãi

Áp dụng công thức này vào ví dụ trên – thì bạn cũng sẽ thu được kết quả tương tự: A(5 năm) = 100 x (1 + 7%) ^ 5 = 140.3 triệu đồng.

2. Sức mạnh lãi suất kép

Từ công thức tính lãi kép, bạn có thể thấy 3 yếu tố ảnh hưởng đến giá trị nhận được trong tương lai đó chính là:

- P: Số tiền gốc (đầu tư ban đầu)

- i : Lãi suất danh nghĩa

- Và n – Số kỳ tính lãi

2.1 Số tiền gốc (đầu tư ban đầu) – Hãy bắt đầu tiết kiệm/đầu tư từ hôm nay

Dễ thấy, với cùng một mức lãi suất và số kỳ tính lãi, thì số tiền đầu tư ban đầu càng lớn, số tiền bạn thu được trong tương lai sẽ càng lớn. Tuy nhiên, trên thực tế, có rất nhiều bạn trẻ lại không có khái niệm “tiết kiệm”. Sau khi lĩnh lương tháng thì việc đầu tiên họ mà họ nghĩ đến là chi tiêu, mua sắm… thay vì trích ra 1 khoản tiền (nho nhỏ thôi cũng được) để tiết kiệm/đầu tư.

Hãy nhớ: Không quan trọng là bạn có bao nhiêu tiền trong túi, mà điều quan trọng là bạn giữ lại được bao nhiêu tiền và làm cho số tiền đó sinh sôi và nảy nở nhiều hơn.

2.2 Lãi suất càng cao, lợi nhuận càng lớn

Bên cạnh số tiền đầu tư ban đầu, mức lãi suất (trong dài hạn) cũng là 1 yếu tố quan trọng ảnh hưởng đến số tiền mà bạn sẽ nhận được trong tương lai.

Giả sử có 3 bạn là A, B, C tiết kiệm được 100 triệu đồng/người. Và quyết định sẽ đem số tiền này đi đầu tư.

Cụ thể:

- A gửi tiết kiệm với lãi suất 6%/năm

- B đầu tư trái phiếu với lãi suất 9%/năm

- C đầu tư vào cổ phiếu với lợi suất (kỳ vọng) 15%/năm

Thời gian đầu tư là 15 năm. Và cả 3 người bạn này đều sẽ tái đầu tư số tiền lãi mà mình nhận được sau mỗi năm. Sau 15 năm thì số tiền mà A (lãi suất kép 6%/năm) và C nhận được (lãi suất kép 15%/năm) đã có sự chênh lệch khá lớn. Gấp 3.39 lần. Như vậy, lãi suất càng lớn, thì số tiền bạn nhận về sẽ càng cao.

Tuy nhiên, Lợi nhuận càng cao, rủi ro càng lớn.

Do đó, bạn sẽ cần phải đánh giá mức độ chấp nhận rủi ro của bản thân mình, để tìm thấy kênh đầu tư phù hợp, với mức lợi nhuận phù hợp. Ví dụ, bạn là người ưa thích sự ổn định, muốn an toàn vốn và không có nhiều kiến thức về thị trường chứng khoán… thì hình thức “gửi tiết kiệm” có thể sẽ phù hợp với bạn hơn là đầu tư cổ phiếu (lợi nhuận hấp dẫn nhưng có rủi ro).

2.3 Số kỳ tính lãi – Thời gian càng dài, hiệu quả càng cao

Trên thực tế, khi áp dụng lãi kép, vài năm đầu có thể bạn sẽ không thấy có sự khác biệt quá lớn. Nhưng nếu như bạn kiên nhẫn và có kỷ luật, sau khoảng 20, 30 năm, số tài sản sinh ra sẽ khủng khiếp đến bất ngờ. Với số tiền ban đầu là 200 triệu, lãi suất 6.5%/năm… Thì sau 30 năm (vào năm 2050) bạn đã có trong tay hơn 1.3 tỷ đồng. Hẳn nhiều bạn lúc này sẽ tự nhủ: “OK, vậy năm sau mình sẽ bắt đầu tiết kiệm/đầu tư!” Nhưng chính sự trì hoãn này lại là một sai lầm nghiêm trọng. Bởi chỉ cần trì hoãn 1 năm thôi, thì số tiền bạn nhận được đã có sự khác biệt khá lớn. Nếu như bạn trì hoãn 1 năm, thì số tiền bạn nhận được vào năm 2050 là hơn 1.3 tỷ, giảm 6.2%.

Nhưng nếu sự trì hoãn này là 15 năm bạn đã đánh mất đến hơn 61.1% rồi.

Vậy nên: Bạn bắt đầu tiết kiệm số tiền bao nhiêu không quan trọng bằng việc bạn tiết kiệm từ sớm. Sự chần chừ là nhát dao giết chết cơ hội.

Như vậy, sức mạnh của lãi kép không nằm ở tiền mà nằm ở thời gian. Thời gian càng lâu thì tiền càng sinh ra nhiều tiền. Có thể số tiền ban đầu của bạn không quá lớn hay mức lãi suất không cao, nhưng… chính thời gian sẽ là công cụ tuyệt vời giúp biến đổi khối tài sản của bạn trở nên khổng lồ.

Nguồn: Govalue

Có thể bạn quan tâm

Bộ sách Phân tích kỹ thuật toàn diện kiếm tiền trên mọi thị trường