Lehman Brothers gian lận kế toán dẫn đến phá sản

Gian lận kế toán trong vụ phá sản của Lehman Brothers: Một bản báo cáo hơn 2.200 trang điều tra chi tiết về nguyên nhân sụp đổ của ngân hàng Lehman Brothers mới được công bố đã gây chấn động giới tài chính thế giới.

Hơn một năm sau sự kiện phá sản của một trong năm ngân hàng đầu tư lớn nhất phố Wall, Lehman Brothers, bản báo cáo gồm 9 phần với hơn 2.200 trang về điều tra chi tiết về nguyên nhân sụp đổ của ngân hàng ngày đã được ban hành, ngày 11/03/2010. Báo cáo được lập bởi Anton R, Valukas, Chủ tịch của Công ty luật Jenner & Block, đồng thời là Thanh tra do toà án chỉ định, được tờ The Economist đánh giá là xác thực, rõ ràng và gây tác động lớn.

Ông Valukas và các đồng nghiệp Công ty luật Jenner & Block đã thực hiện hơn 250 cuộc phỏng vấn với các cựu nhân viên cao cấp của Lehman Brothers, và thực hiện lọc trong hơn 2.600 dự liệu và e-mail trong hệ thống thông tin của ngân hàng này để có thể hoàn thành bản báo cáo.

Trong báo cáo này, một trong những phát hiện quan trọng nhất liên quan đến việc Lehman đã sử dụng “thủ thuật” kế toán có tên gọi trong nội bộ của ngân hàng là Repo 105 và Repo 108 để tạm thời che dấu hệ số nợ quá cao cuối mỗi quý kể từ năm 2001 cho đến thời điểm phá sản.

Theo báo cáo này, các giao dịch Repo 105 được sử dụng rất nhiều trong giai đoạn cuối năm tài chính 2007 và 2008 nhằm cố tình tạo ra sự sai lệch trọng yếu trong bức tranh tổng thể về tình hình tài chính của Lehman. Trong giai đoạn này, Lehman, với sự “trợ giúp” của Repo 105, đã “hô biến” tạm thời gần 50 tỷ đô la giá trị tài sản tại thời điểm cuối quý I và quý II năm 2008, thời điểm mà thị trường tài chính đang lo lắng trước tình trạng sử dụng đòn bẩy tài chính quá cao của các ngân hàng.

Giao dịch Repo của Lehman Brothers

Repo 105 thực chất là nghiệp vụ thoả thuận bán tái mua tài sản (Repurchase Agreement) của Lehman. Trong một thoả thuận bán tái mua, một bên chuyển giao tài sản hoặc chứng khoán cho bên còn lại trong thoả thuận như một khoản ký quỹ để vay tiền ngắn hạn, đồng thời cam kết trả lại tiền và nhận lại tài sản hoặc chứng khoán ký quỹ tại một thời điểm cụ thể trong tương lai. Khi giao dịch Repo đến hạn, bên vay thanh toán tiền gốc cộng với một khoản lãi và nhận lại tài sản hoặc chứng khoán ký quỹ. Repo 105 được thực hiện tương tự như giao dịch Repo truyền thống, một dạng nghiệp vụ tài trợ nhằm giải quyết nhu cầu thanh khoản trong ngắn hạn, và kỳ hạn của Repo 105 trung bình khoảng từ 7 đến 10 ngày.

Khi sử dụng các giao dịch Repo, theo đúng bản chất, Lehman sẽ nhận được một khoản tiền mặt tương ứng với khoản nợ ngắn hạn tăng lên. Sau đó, khi Lehman sử dụng toàn bộ khoản tiền này để thanh toán cho các khoản nợ ngắn hạn khác, hệ số nợ của Lehman sẽ không thay đổi so với trước khi thực hiện giao dịch Repo.

Repo 105 của Lehman Brothers hoạt động như thế nào?

Báo cáo của Valukas chỉ ra rằng Lehman đã lợi dụng kẽ hở trong quy định chuẩn mực kế toán số 140 (“SFAS 140”) để thực hiện hành vi gian lận kế toán nhằm giảm bớt hệ số nợ của mình. SFAS 140 cho phép ghi nhận giao dịch bán tài mua là một nghiệp vụ tài trợ hoặc, trong trường hợp thoả mãn một số tiêu thức nhất định, giao dịch bán tái mua được ghi nhận như một khoản doanh thu.

Cho dù trong báo cáo tài chính phát hành ra công chúng của Lehman nêu rằng giao dịch bán tái mua được ghi nhận như một nghiệp vụ tài trợ, nhưng thực tế Lehman đã ghi nhận giao dịch Repo 105 là một khoản doanh thu của ngân hàng. Tuy nhiên, kết quả điều tra cho thấy các giao dịch Repo 105 lên đến gần 50 tỷ đô la Mỹ đã không thoả mãn các điều kiện của SFAS 140 để được ghi nhận như một khoản doanh thu.

Các minh hoạ dưới đây, được trích từ bản báo cáo điều tra của Valukas, sẽ giúp chúng ta hiểu rõ hơn làm thế nào Repo 105 có thể giúp Lehman giảm được hệ số nợ.

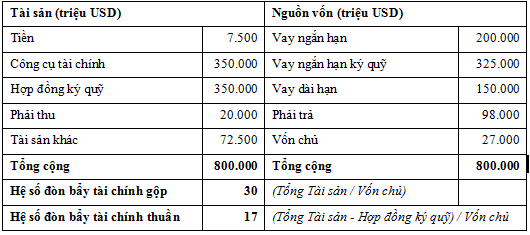

Minh hoạ 1: Bảng cân đối kế toán của Lehman trước khi thực hiện Repo 105

Khi Lehman thực hiện 50 tỷ USD giao dịch Repo 105 bán tái mua tài sản là công cụ tài chính, và thay vì ghi nhận như một nghiệp vụ tài trợ ngắn hạn Lehman đã ghi nhận như một khoản doanh thu, số dư tiền sẽ tăng lên 50 tỷ USD đồng thời số dư công cụ tài chính giảm đi cùng một con số. Lúc này, tổng tài sản và các hệ số đòn bẩy tài chính của Lehman không đổi, được trình bày tại Minh hoạ 2 dưới đây.

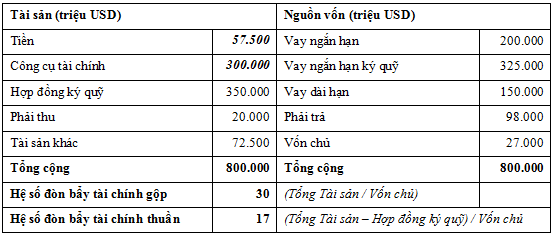

Minh hoạ 2: Bảng cân đối kế toán của Lehman sau khi thực hiện Repo 105

Ngay sau đó, Lehman sử dụng tiền thu được từ Repo 105 để thanh toán cho các khoản vay ngắn hạn ký quỹ khiến cho tổng tài sản và hệ số đòn bẩy tài chính giảm xuống.

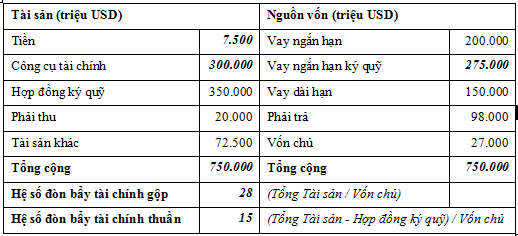

Minh hoạ 3: Bảng cân đối kế toán của Lehman sau khi thực hiện dùng tiền thu được từ Repo 105 thanh toán vay ngắn hạn ký quỹ.

Khi giao dịch Repo 105 đến hạn, Lehman vay ngắn hạn ký quỹ để thanh toán cho đối tác trong giao dịch Repo 105 và nhận về tài sản ký quỹ. Thời gian đáo hạn của giao dịch Repo 105 kéo dài từ cuối quý trước sau đầu quý sau. Do đó, tại thời điểm báo cáo quý, thị trường tài chính sẽ thấy hệ số đòn bẩy tài chính của Lehman trên báo cáo tài chính quý phát hành của Lehman thấp hơn so với thực tế.

Lehman Brothers được lợi gì?

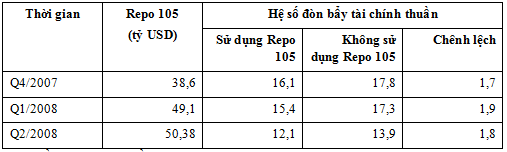

Theo báo cáo điều tra, từ thời điểm giữa năm 2007 đến quí I năm 2008, Lehman đã tăng cường sử dụng giao dịch Repo 105 trên hệ thống toàn cầu. Có thời điểm giá trị tài sản mà Lehman đã “hô biến” khỏi bảng cân đối kế toán nhằm giảm hệ số nợ lên đến gần 50 tỷ USD.

Số liệu 1: Số liệu sử dụng và tác động của Repo 105 của Lehman Brothers

(Nguồn: Báo cáo điều tra của Valukas)

Đây chính là giai đoạn thị trường tài chính phố Wall tăng cường mối quan ngại về tình trạng áp dụng thái quá đòn bẩy tài chính của các ngân hàng đầu tư. Các ngân hàng lớn, bao gồm cả Lehman Brothers, đang đứng trước sức ép phải giảm bớt quy mô tài sản. Tuy nhiên, một thực tế lúc đó tài sản do Lehman nắm giữ đang dần mất tính thanh khoản do ảnh hưởng của cuộc khủng hoảng cho vay mua nhà dưới chuẩn. Do đó, Repo 105 có thể là một cứu cánh cho lãnh đạo của Lehman khi việc bán bớt tài sản là rất khó khăn.

Ngoài ra, theo báo cáo điều tra, một trong những nguyên nhân chính Lehman sử dụng Repo 105 để giảm hệ số nợ là nhắm tới phương pháp đánh giá của Hãng đánh giá định mức tín nhiệm S&P nhằm duy trì hệ số tín nhiệm. Lehman cho rằng phương pháp của S&P tập trung vào đánh giá ảnh hưởng của hệ số nợ của các ngân hàng.

Trách nhiệm của kiểm toán viên trong vụ của Lehman Brothers

Báo cáo cũng dành một phần để đề cập tới trách nhiệm của kiểm toán viên của Lehman lúc đó là Công ty kiểm toán Ernst & Young (E&Y) tại Mỹ. Báo cáo mô tả các thủ tục kiểm toán của E&Y là “cẩu thả” và các kiểm toán viên của E&Y đã rất “sơ suất” khi thực hiện kiểm toán.

Theo báo cáo, giám đốc của E&Y lãnh đạo cuộc kiểm toán tại Lehman, William Schlich đã cho biết E&Y đã biết và thảo luận nhiều lần chính sách kế toán của Lehman đối với Repo 105 và đã đồng thuận với chính sách kế toán này.

Tờ DailyMail của Anh cho rằng E&Y đã thiếu sự cẩn trọng trong xét đoán nghề nghiệp. Tờ báo cũng cho rằng cho dù báo cáo của Valukas không có cáo buộc nghiêm trọng nào, E&Y có thể phải chịu các hình phạt nhất định. Scandal này có thể ảnh hưởng tới uy tín toàn cầu của E&Y.

Kết luận từ vụ của Lehman Brothers

Thủ thuật của Lehman được chính các cựu nhân viên của họ gọi với các mỹ từ như “Xảo thuật kế toán” hay “một cách lười nhác để làm đẹp bảng cân đối kế toán”. Một phản hồi của độc giả của tờ The Economist còn châm biếm “hỡi các kế toán, hãy tập trung vào các phép tính và dành sự sáng tạo cho Apple!”.

Nguồn: Phan Lê Thành Long

Có thể bạn quan tâm

Tủ sách Tinh hoa chứng khoán toàn tập