Nhà giao dịch đã thực hiểu về rủi ro thực tế trong giao dịch? (phần 2)

Mục đích của bài viết này là giúp bạn có tư duy đúng về những rủi ro trong giao dịch, có những rủi ro bạn sẽ gặp phải hàng ngày nhưng có số rủi chỉ xuất hiện một lần trong đời.

*Đọc trước phần 1 tại đây: https://happy.live/nha-giao-dich-da-thuc-hieu-ve-rui-ro-thuc-te-trong-giao-dich/

Vấn đề rủi ro trong giao dịch thứ tư: Thị trường phát triển. Còn bạn?

Trong suốt lịch sử của thị trường, có nhiều ý tưởng tỏ ra hiệu quả trong một thời gian hoặc trong một môi trường cụ thể, và sau đó không còn hiệu quả nữa, nhất là sau khi chúng được công khai. Mặc dù chúng ta cố gắng xây dựng các chương trình giao dịch của mình theo các nguyên tắc bất di bất dịch, nhưng bất kỳ kế hoạch giao dịch nào cũng sẽ có thiên hướng đó nhưng được thể hiện theo cách riêng. Những thứ hôm nay hoạt động tốt lại hoàn toàn có thể không còn hiệu quả vào ngày mai. “Sh** happens!”. Thị trường phát triển và loại bỏ một số lợi thế giao dịch nhất định.

Đây là lý do tại sao bất kỳ hệ thống nào, kể cả hệ thống tùy biến, đều phải tuân theo một số quy trình kiểm soát, tương tự như các quy trình sản xuất và kiểm soát chất lượng (Chương 12). Ý tưởng là xác định biến thể bình thường trong hệ thống và sau đó xác định các sự kiện dường như vi phạm biến thể bình thường đó. Đây không phải là nhiệm vụ đơn giản, vì thị trường phụ thuộc vào tính ngẫu nhiên hơn nhiều so với bất kỳ quy trình sản xuất nào và những bất ngờ lớn là điều bình thường đối với nhiều hệ thống giao dịch. Tuy nhiên, với một chút công sức và chỉnh sửa, điều đó là hoàn toàn có thể. Theo dõi hiệu suất của bạn để biết những thay đổi hoặc giảm sút nghiêm trọng có thể đưa ra cảnh báo sớm và để kịp thời điều chỉnh. Nếu bạn đang sử dụng một ý tưởng không còn hoạt động nữa, bạn sẽ phải gánh chịu thua lỗ. Điều này là không thể tránh khỏi, nhưng một quy trình kiểm soát sẽ theo dõi những tổn thất đó khi chúng phát triển và đưa ra điểm giới hạn mà bạn nên ngừng giao dịch. Mối nguy thực sự là không nhận ra rằng có điều gì đó đã thay đổi, và tiếp tục đổ tiền vào cái lỗ không đáy của một hệ thống giao dịch đã lỗi thời.

Vấn đề rủi ro trong giao dịch thứ năm: Rủi ro sự kiện/Rủi ro đuôi

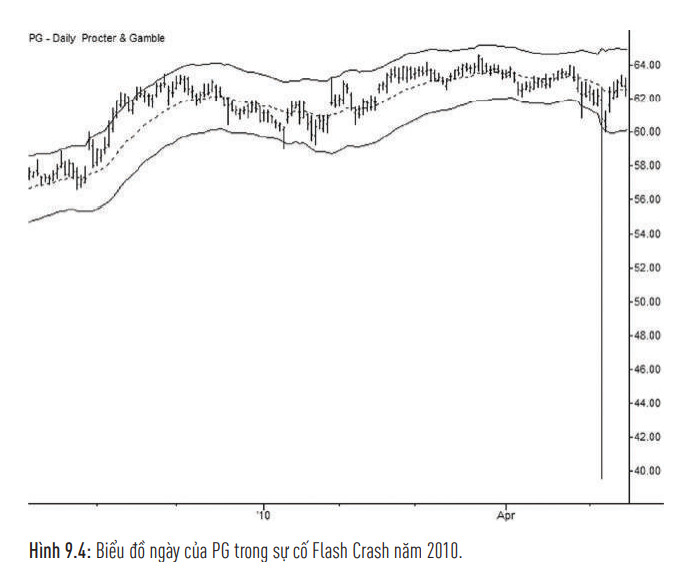

Rủi ro đuôi đề cập đến các sự kiện cực đoan ở đuôi của một phân phối. Chúng ta có thể quan sát một giao dịch hàng hóa trong vài năm và thấy rằng hầu hết biến động hàng ngày của nó dao động trong khoảng +/-2% so với ngày hôm trước, với mức chênh lệch lớn đôi khi lên tới 4%. Tuy nhiên, ngày mai hàng hóa đó hoàn toàn có khả năng sẽ biến động 25%, vượt mọi giới hạn lịch sử của nó. Hình 9.4 là biểu đồ ngày của cổ phiếu Procter & Gamble (NYSE: PG) trong vài tháng, bao gồm cả ngày xảy ra Flash Crash – ngày 6 tháng 5 năm 2010. Đây là một cổ phiếu blue chip khá nhàm chán và không có xu hướng biến động mạnh, nhưng gần một thập kỷ tăng giá đã bị xóa sổ trong vòng chưa đầy 30 phút, và gần như lấy lại hoàn toàn mọi thứ trong vài phút sau đó. Đây là một động thái mà hầu hết những người tham gia thị trường đều nghĩ là không thể, nhưng nó đã xảy ra. Có những cổ phiếu khác thậm chí còn biến động mạnh hơn vào ngày hôm đó, và loại sự kiện này có thể xảy ra vài lần trong một năm đối với từng cổ phiếu riêng lẻ.

Khi nói về rủi ro đuôi, các nhà giao dịch đề cập đến loại sự kiện có thể khiến một người bị phá sản, nhưng hãy nhớ rằng các sự kiện đuôi không phải lúc nào cũng xấu. Đôi khi nhà giao dịch có thể được đặt ở phía bên phải của động thái bất ngờ (Đây là rủi ro đuôi phải. Về từ ngữ, gọi là rủi ro nhưng thực tế đó là lợi nhuận – Chú thích của người dịch), và nó lại là một món quà. Mặc dù một số nhà giao dịch đã cố gắng, nhưng rất khó để xây dựng các chiến lược có thể tận dụng hiệu quả những sự kiện này, bởi vì chúng rất hiếm và dễ biến động. Ngay cả khi bạn đủ may mắn để đi đúng hướng của một động thái như vậy, không có gì đảm bảo rằng sẽ có đủ thanh khoản để bạn chốt lời thành công.

Vấn đề rủi ro trong giao dịch thứ sáu: Tương quan

Tương quan là mối quan tâm chính trong thiết kế và phân tích danh mục đầu tư, nhưng nó cũng có thể có tác động lớn hơn dự kiến đối với một nhà giao dịch tích cực nắm giữ nhiều vị thế. Mặc dù sự tương quan thường được xem xét trong bối cảnh danh mục đầu tư dài hạn, nhưng rủi ro tương quan không thể bỏ qua đối với nhà giao dịch tích cực. Ví dụ, một nhà giao dịch lướt sóng cổ phiếu dự định nắm giữ các vị thế từ hai đến bốn tuần thường có thể đang nắm giữ từ năm vị thế trở lên, phân bổ cho các lĩnh vực và ngành nghề khác nhau. Thông thường, mỗi vị thế này nhiều khả năng sẽ đi theo lộ trình riêng của chúng, với một mức độ phụ thuộc nhỏ vào chỉ số tổng thể. Một nhà giao dịch lướt sóng hợp đồng tương lai có thể nắm giữ các vị thế tiền tệ, kim loại và ngũ cốc hóa ra lại có tương quan chặt chẽ hơn nhiều so với dự kiến. Nếu một sự kiện lớn xảy ra trên thị trường, chúng sẽ di chuyển cùng nhau. Tóm lại, tương quan là điều tồi tệ vì nó phá hủy sự đa dạng hóa – đa dạng hóa không phát huy tác dụng khi bạn cần nó nhất. Một nhà giao dịch tin rằng mình đang mạo hiểm 3% danh mục đầu tư trên bốn vị thế khác nhau, nhưng nếu chúng có mối tương quan cao, thì nó giống như một vị thế lớn có rủi ro 12% trên vốn chủ sở hữu. Điều này vượt xa rủi ro dự kiến của đa số các nhà giao dịch với bất kỳ vị thế nào, nhưng họ phạm phải sai lầm này khi đánh giá thấp tương quan – rủi ro, và nguy cơ tương quan thay đổi.

Các nguồn tiền lớn có xu hướng di chuyển cùng nhau trong thời kỳ khủng hoảng – đây là một lý do giải thích tại sao các mối tương quan thường gia tăng trong thời kỳ căng thẳng tài chính. Người ta đã biết đến và ghi nhận điều này trong nhiều thập kỷ, nhưng sự trỗi dậy của các sản phẩm ETF đã cho phép nhiều nhà đầu tư tiếp cận với nhiều loại tài sản hơn. Một số quỹ tập hợp nhiều tài sản dạng này, coi chúng như những tài sản rủi ro chung có thể sẽ bị giảm đồng loạt trong các thời kỳ căng thẳng mang tính hệ thống. Nếu những khủng hoảng này xảy ra, và có vẻ như chắc chắn nó sẽ xảy ra, thì hiệu ứng này có thể sẽ tăng lên. Các nhà giao dịch tích cực phải tính đến khả năng mọi vị thế họ nắm giữ có thể di chuyển chống lại họ cùng một lúc.

Vấn đề rủi ro trong giao dịch thứ bảy: Rủi ro thanh khoản

Đối với hầu hết các nhà giao dịch, nguy cơ chính của tính thanh khoản thấp là có thể không được khớp lệnh ở mức giá dự định. Ngay cả những lệnh có quy mô vừa phải đôi khi cũng có thể đẩy thị trường đi xa hơn mong đợi; nếu đó là lệnh theo thời gian, như thoát khỏi vị thế tại điểm dừng, có thể dẫn đến trượt giá lớn. Điều này thường xảy ra nếu vị thế chiếm một tỷ lệ đáng kể hoặc là bội số của khối lượng giao dịch bình quân ngày của một tài sản. Thanh khoản thiếu hụt có thể gây ra mối đe dọa cho các vị thế nhỏ hơn nhiều, trên các thị trường thanh khoản thông thường – điều này không mấy hiển nhiên và do đó nó nguy hiểm hơn. Ngoài ra, hiệu ứng này càng trở nên trầm trọng hơn ở nhiều thị trường do rủi ro của các chương trình giao dịch cao tần (HFT) cung cấp tính thanh khoản, mà về cơ bản đó là thanh khoản hủy diệt. Các nhà tạo lập thị trường tự động này có khả năng đặt giá chào mua và chào bán với chênh lệch thấp, sau đó mở rộng mức chênh lệch đó khi các lệnh khác khớp lệnh, với tốc độ vượt xa khả năng phản ứng của con người.

Vấn đề rủi ro trong giao dịch thứ tám: Rủi ro pháp lý

Rủi ro pháp lý hiếm khi được xem xét, nhưng có thể có tác động nghiêm trọng trong một số trường hợp nhất định. Chẳng hạn, việc thay đổi luật thuế có thể làm giảm hiệu quả của một biện pháp phòng hộ hoặc vị thế bù trừ. Hay việc tăng yêu cầu ký quỹ hợp đồng tương lai có thể tác động đến việc xác định quy mô vị thế và đòn bẩy trên danh mục đầu tư. Không có gì lạ khi thấy các điều kiện ký quỹ của các sàn giao dịch bị điều chỉnh sau một đợt biến động giá lớn, và đôi khi những thay đổi này có thể phá vỡ một xu hướng đã được thiết lập. Theo trực giác, bạn có thể mong đợi rằng mức tăng ký quỹ như vậy là không đáng kể, nhưng nó có thể làm phát sinh tình trạng buộc phải thanh lý hợp đồng và gây ra áp lực bán quy mô lớn trên thị trường. Vụ phá sản do mua bạc của anh em nhà Hunt vào đầu những năm 1980 là một trong những ví dụ nổi tiếng nhất, nhưng sẽ còn nhiều trường hợp khác nữa khi mà môi trường pháp lý liên tục phát triển để phản ứng với hành động của các nhà giao dịch và các nhà đầu tư.

Trong thị trường chứng khoán, việc thường xuyên có những hạn chế đối với việc bán khống có thể khiến kết quả giao dịch thực tế khác với lý thuyết và thậm chí đã có những cổ phiếu hoặc vùng lãnh thổ đã cấm bán khống hoàn toàn. Vào đầu năm 2011, một số quy định pháp luật mới nhất về các vấn đề liên quan đến HFT, các chương trình giao dịch theo thuật toán và sự phổ biến của các chương trình giao dịch có sự hỗ trợ của máy tính – những chương trình này tìm cách thu được các khoản giảm giá thanh khoản trên các mạng truyền thông điện tử (ECN). Trong vài năm tới, những động thái pháp lý mới rất có thể sẽ làm thay đổi đáng kể cấu trúc vi mô của thị trường và buộc các nhà giao dịch phải thích nghi.

Có thể bạn quan tâm:

Sự kết hợp giữa KHOA HỌC và NGHỆ THUẬT trong đầu tư chứng khoán