Tỷ giá hạ nhiệt, lãi suất xuống đáy, vì sao tiền vẫn “né” chứng khoán?

Tỷ giá đã hạ nhiệt, dòng tiền vẫn chưa có dấu hiệu đổ vào chứng khoán. Thanh khoản tiếp tục giảm mạnh trong tháng 11 với giá trị ba sàn tiếp tục giảm còn 14.600 tỷ đồng/phiên.

Chỉ số DXY đo lường biến động đồng bạc xanh với 6 đồng tiền chủ chốt (EUR, JPY, GBP, CAD, SEK, CHF)tăng mạnh là một trong những nguyên nhân khiến dòng tiền lớn né thị trường chứng khoán trong giai đoạn vừa qua bởi những ảnh hưởng tiêu cực mà nó mang lại.

Thứ nhất, DXY tăng áp lực dòng vốn ngoại chuyển tiền sang các kênh đầu tư khác bằng USD nhằm thu lợi nhuận cao hơn, khiến nhà đầu tư nước ngoài liên tục bán ròng chứng khoán thời gian qua.

Thứ hai, DXY làm tăng áp lực tỷ giá. Ngân hàng Nhà nước trong tháng 10 đã liên tiếp phán hành tín phiếu để làm dịu lại tình hình tỷ giá. Đây chính là nguyên nhân khiến thị trường điều chỉnh mạnh trong tháng 10 vừa qua, đánh bay toàn bộ thành quả có được từ đầu năm.

Ở bối cảnh hiện tại, tỷ giá đã hạ nhiệt đáng kể. Rạng sáng 24/11, Ngân hàng Nhà nước công bố tỷ giá trung tâm của đồng Việt Nam với USD tăng 30 đồng, hiện ở mức 23.915 đồng. Trong khi đó, trên thị trường Mỹ, chỉ số DXY giảm 0,17%, đạt mốc 103,75. Ngân hàng Nhà nước cũng không có động thái hút tiền về qua kênh tín phiếu.

Tuy nhiên, dòng tiền vẫn chưa có dấu hiệu đổ vào chứng khoán. Thanh khoản tiếp tục giảm mạnh trong tháng 11. Trong tháng 10, giá trị giao dịch bình quân ba sàn đạt 17.161 tỷ đồng/phiên giảm 36,1% so với tháng 9. Trong tháng 11, giá trị ba sàn tiếp tục giảm còn 14.600 tỷ đồng/phiên, tương ứng giảm 14,6% so với tháng trước.

Vậy đâu là nguyên nhân khiến dòng tiền vẫn rụt rè với chứng khoán?

Thứ nhất, định giá thị trường không hẳn là rẻ. Chứng khoán BSC cho rằng VN-Index đang giao dịch ở mức P/E trailing = 12,82 lần, thấp hơn mức bình quân 5 năm, dựa theo kỳ vọng tăng trưởng lợi nhuận 2023 (-3,3% YoY) và 2024 (+23% YoY), thì PE FWD của VN-Index cuối năm 2023 và 2024 lần lượt là 11.7 lần và 9,49 lần.

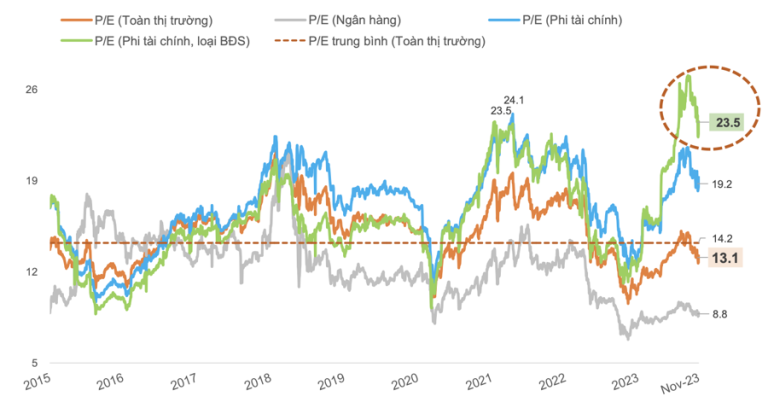

Tuy nhiên, định giá thị trường không phải toàn bộ đều ở mức rẻ, nếu loại trừ nhóm ngân hàng và bất động sản. Do ảnh hưởng từ kết quả kinh doanh sụt giảm trong 6 tháng đầu năm 2023 và mức nền thấp của nửa cuối năm 2022 và Hiệu suất nhóm ngành cổ phiếu khác ghi nhận mức tăng tốt trong 9T2023 dẫn đến mức giao dịch PE hiện tại của VN-Index loại trừ ngân hàng và bất động sản ghi nhận mức 23,4 lần. Đây là mức rất cao so với lịch sử và đang là trở ngại với dòng tiền vào thị trường.

Với nhóm phi tài chính, thống kê của FiinGroup cho thấy, nhiều nhóm ngành định giá đã tăng trong khi lợi nhuận kém xa kỳ vọng như Bất động sản khu công nghiệp; May mặc, Thủy sản, Hóa chấy, Logistics; Gỗ; Bất động sản Nhà ở. Điều này cho thấy giá cổ phiếu tăng trưởng ngay cả khi triển vọng lợi nhuận doanh nghiệp kém.

Tuy nhiên, xét đến cuối năm 2024, dựa theo dự phóng tăng trưởng lợi nhuận sau thuế loại trừ ngành ngân hàng và bất động sản của BSC (-20% năm 2023 và 25% năm 2024), mức P/E loại trừ FW 2024 sẽ được điều chỉnh về mức 12,4 lần, dưới 1 lần độ lệch chuẩn từ đó tạo ra cơ hội đầu tư hấp dẫn trong trung và dài hạn.

Thứ hai, dòng vốn ngoại vẫn bán ròng mạnh trong thời gian qua bất chấp tỷ giá đã hạ nhiệt. Tính từ đầu tháng 11 tới nay, khối ngoại tiếp tục bán ròng 3.800 tỷ đồng trên thị trường Việt Nam. Lũy kế từ đầu năm tới nay, khối ngoại bán ròng 14.865 tỷ đồng.

Lý giải động thái bán ròng của khối ngoại, theo ông Nguyễn Thế Minh, Giám đốc phân tích khối khách hàng cá nhân của Chứng khoán Yuanta cho rằng, giao dịch của khối ngoại mang tính mùa vụ. Thông thường, khối ngoại sẽ bán mạnh vào cuối năm, xu hướng này diễn ra từ tháng 10-11/2022 khối ngoại cũng bán ròng mạnh nhưng sau đó quay lại mua ròng vào đầu năm 2023. Bên cạnh đó, các thị trường chứng khoán lớn như Mỹ và tại châu Âu bật tăng mạnh, khối ngoại hút tiền về đó để tìm kiếm cơ hội đầu tư trong khi chứng khoán Việt Nam giảm.

Thống kê cho thấy, dòng tiền đổ vào thị trường cổ phiếu ở Mỹ tăng mạnh trong khi đó liên tục bị rút ra ở Trung Quốc, Thái Lan hay Việt Nam. Trong khi đó, thị trường trong nước có nhiều vụ việc khiến nhà đầu tư nước ngoài cũng e ngại như vụ việc tại Vạn Thịnh Phát vừa qua.

Thứ ba, thị trường trong nước vẫn còn nhiều rủi ro đan xen. Ngoài những vụ việc xảy ra như tại Vạn Thịnh Phát, rủi ro vẫn có thể đến từ những nhóm doanh nghiệp duy trì tỷ lệ vay nợ cao và dòng tiền yếu. Nhóm doanh nghiệp này tiếp tục khó tiếp cận vốn vay rẻ để trả nợ và phục hồi nên nguồn tiền khả dĩ nhất vẫn là bán cổ phiếu. Áp lực lên thị trường chứng khoán vẫn còn khi tỷ lệ margin/vốn hoá vẫn neo ở vùng cao làm hạn chế sức mua của nhà đầu tư.

Trong khi đó, ở bên ngoài xung đột tại khu vực Trung Đông hay việc FED vẫn duy trì mặt bằng lãi suất cao vẫn là yếu tố rủi ro khiến dòng tiền e ngại đổ vào chứng khoán.

Tiến Phát