Ước tính lợi nhuận quý II của 10 ngân hàng lớn: Vietcombank tiếp tục dẫn đầu, Sacombank tăng trưởng gấp rưỡi

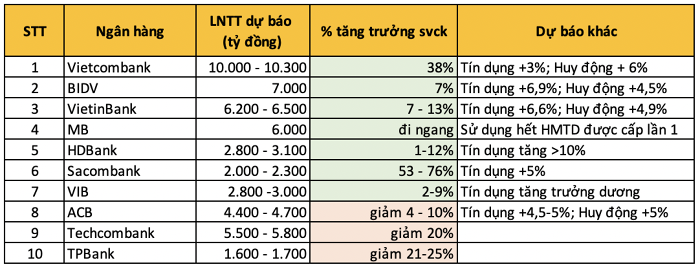

Các chuyên gia SSI ước tính lợi nhuận quý II của Vietcombank đạt khoảng 10.000 – 10.300 tỷ đồng, tăng 38% so với cùng kỳ và ở mức cao nhất trong nhóm các ngân hàng được ước tính.

Công ty Chứng khoán SSI vừa công bố báo cáo ước tính kết quả kinh doanh quý II của một số doanh nghiệp và hơn 10 ngân hàng niêm yết có sự phân hoá.

Với nhóm ngân hàng quốc doanh, các chuyên gia cho rằng lợi nhuận các ngân hàng sẽ tiếp tục ghi nhận tăng trưởng trong quý II.

Cụ thể, SSI Research ước tính lợi nhuận trước thuế quý II của Vietcombank đạt khoảng 10.000 – 10.300 tỷ đồng (tăng 38% so với cùng kỳ). Tăng trưởng tín dụng đạt khoảng 3% so với đầu năm (cuối quý I mức tăng trưởng đạt 2,5%) khi ngân hàng tiếp tục duy trì quan điểm thận trọng trong việc giải ngân mới, trong khi tăng trưởng huy động duy trì ổn định (tăng 6% so với đầu năm). Chất lượng tài sản dự báo tiếp tục được duy trì.

Chuyên gia phân tích dự báo BIDV lãi trước thuế quý II đạt khoảng 7.000 tỷ đồng, tăng 7% so với cùng kỳ năm trước. Tăng trưởng tín dụng và tiền gửi của ngân hàng tính đến cuối tháng 6 lần lượt đạt khoảng 6,9% và 4,5% so với đầu năm. Chất lượng tài sản dự báo được kiểm soát quanh mức 1,4-1,5% và NIM có thể đi ngang so với quý trước (nhưng vẫn thấp hơn quý II/2022).

Với VietinBank, mức lợi nhuận ước tính là khoảng 6.200 – 6.500 tỷ đồng, tăng 7 – 13% so với cùng kỳ nhờ tăng trưởng tín dụng và huy động lần lượt là 6,6% và 4,9% so với đầu năm.

Trong nhóm ngân hàng cổ phần lớn, tăng trưởng lợi nhuận có sự phân hóa rõ. SSI dự báo các ngân hàng HDBank, Sacombank, VIB ghi nhận tăng trưởng; lợi nhuận MB đi ngang và lợi nhuận của ACB, Techcombank, TPBank sụt giảm.

Tại HDBank, SSI dự kiến ngân hàng vẫn sẽ đạt mức tăng trưởng tín dụng trên 10% so với đầu năm vào cuối quý II.

“Với việc duy trì mặt bằng lãi suất huy động cao so với các ngân hàng tư nhân khác, chúng tôi cho rằng tăng trưởng huy động sẽ cao hơn nhiều so với tăng trưởng tín dụng. Lợi nhuận trước thuế quý II dự kiến đạt khoảng 2.800 – 3.100 tỷ đồng (tăng khoảng 1% – 12% so với cùng kỳ)”, SSI nhận định.

Với Sacombank, SSI kỳ vọng lợi nhuận tiếp tục tăng trưởng mạnh trong quý II do NIM trở về mức bình thường và tăng trưởng tín dụng đạt mức 5% so với đầu năm và sẽ tiếp tục trích lập dự phòng cho trái phiếu VAMC trong quý.

Theo đó, lợi nhuận trước thuế của Sacombank có thể đạt quanh mức 2.000 – 2.300 tỷ đồng (tăng khoảng 53%-76% so với cùng kỳ), hoàn thành 46% – 50% kế hoạch đặt ra tại ĐHĐCĐ.

Tại nhóm các ngân hàng được dự báo lợi nhuận giảm, SSI dự báo lợi nhuận trước thuế của Techcombank sẽ đạt khoảng 5.500 – 5.800 tỷ đồng trong quý II, giảm 20% so với cùng kỳ.

Tại TPBank, SSI kỳ vọng ngân hàng sẽ đạt mức tăng trưởng tín dụng khá tốt là 7% so với đầu năm so với các ngân hàng cùng ngành. Tuy nhiên, chất lượng tài sản giảm tốc vẫn là vấn đề được các chuyên gia quan tâm. Từ mức nền cao trong quý II/2022, lợi nhuận của TPBank được dự kiến đạt 1.600 – 1.7000 tỷ đồng (giảm khoảng 25% đến 21% so với cùng kỳ), qua đó hoàn thành 40% kế hoạch đặt ra tại ĐHCĐ.

Chuyên gia phân tích cũng nhận định với VIB, với tình hình thị truờng bất động sản cơ bản chưa có nhiều chuyển biến tích cực cùng với nhu cầu tiêu dùng yếu, tăng trưởng tín dụng sẽ dương nhưng vẫn ở mức thấp trong quý II.

Bên cạnh đó, VIB sẽ tập trung xử lý nợ xấu trong quý II cùng với việc trích lập dự phòng khá lớn, theo đó tăng trưởng lợi nhuận trước thuế không thực sự mạnh khoảng 2%- 9% so với cùng kỳ, tương đương mức 2.800 – 3.000 tỷ đồng.

Tại ACB, các chuyên gia của SSI kỳ vọng tăng trưởng tín dụng của ngân hàng sẽ phục hồi quanh mức 4,5%-5% so với đầu năm trong quý II trong khi tăng trưởng huy động có thể thấp hơn một chút và đạt mức 4% so với đầu năm. Tỷ lệ nợ xấu dự kiến sẽ thấp hơn mức 1% do ACB ưu tiên trích lập dự phỏng để xử lý nợ xấu trong kỳ.

“Do đó, chúng tôi dự báo lợi nhuận trước thuế của ACB sẽ đạt khoảng 4.400 – 4.700 tỷ đồng, giảm khoảng 10% đến 4% so với cùng kỳ, và hoàn thành khoảng 48% – 50% kế hoạch đặt ra”, SSI dự báo.

Với việc tăng trưởng tín dụng tiếp tục xu hướng tích cực cũng như quan điểm thân trong trong việc giải ngân mới, các chuyên gia cũng kỳ vọng NIM và chất lượng tài sản của ACB sẽ dần phục hồi trong nửa cuối năm 2023.

Ngoài ra, SSI Research cũng đưa ra nhận định sơ lược về VPBank với dự báo lợi nhuận ngân hàng mẹ có thể duy trì ở mức tương đối tốt trong quý II. Tuy nhiên kết quả kinh doanh hợp nhất sẽ bị ảnh hưởng bởi hoạt động tài chính tiêu dùng vẫn còn nhiều thách thức.

Tiến Phát