Bức tranh kết quả kinh doanh quý 1/2023: Nhóm cá tra giảm mạnh, nhựa, dược phẩm và vận tải hồi phục

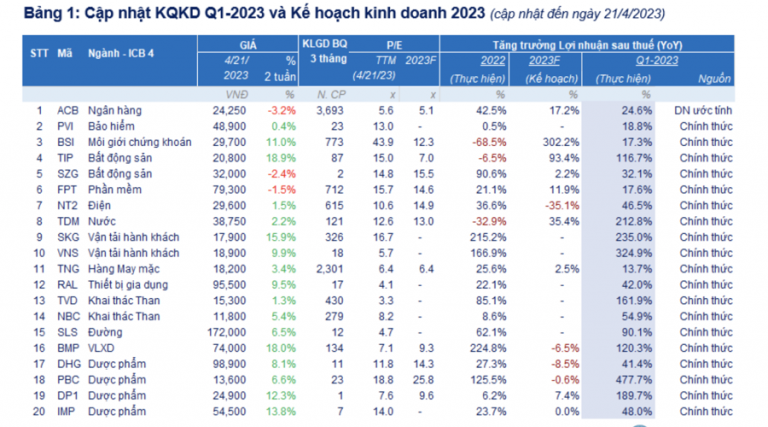

Tính đến ngày 21/4/2023, 526/1648 doanh nghiệp và ngân hàng niêm yết đại diện gần 45,6% vốn hóa trên HOSE, HNX và UPCoM đã công bố kết quả kinh doanh quý 1/2023, với tổng lợi nhuận sau thuế giảm -6,6% so với cùng kỳ.

Tính đến ngày 21/4/2023, 526/1648 doanh nghiệp và ngân hàng niêm yết đại diện gần 45,6% vốn hóa trên HOSE, HNX và UPCoM đã công bố kết quả kinh doanh quý 1/2023, với tổng lợi nhuận sau thuế giảm -6,6% so với cùng kỳ, theo thống kê từ FiinTrade.

Diễn biến thị trường các phiên gần đây cho thấy kết quả kinh doanh Q1/2023 đang có tác động nhất định đến giá cổ phiếu.

NHÓM CÁ TRA VÀ ĐÁ XÂY DỰNG GIẢM LỢI NHUẬN

Cụ thể, giá cổ phiếu giảm sâu ở nhóm doanh nghiệp có kết quả kinh doanh “gây thất vọng” gồm Đá xây dựng và Cá tra.

Nhóm đá xây dựng, cổ phiếu của hai doanh nghiệp khai thác đá xây dựng là VLB và DHA giảm lần lượt -11% và -2% trong 2 ngày gần đây sau khi công bố báo cáo tài chính Q1/2023 với lợi nhuận sau thuế giảm lần lượt -17,3% và -21,2% so với cùng kỳ trên nền doanh thu và biên EBIT cùng giảm.

Trước đó, kỳ vọng được hưởng lợi từ động thái đẩy nhanh giải ngân vốn đầu tư công đã giúp cổ phiếu VLB tăng gần +15% nửa đầu tháng 4 và cổ phiếu DHA tăng hơn +85% trong 2 tháng tính từ thời điểm giữa tháng 11/2022.

Hiện 65%-70% nhu cầu đá xây dựng là để phục vụ cho các dự án cầu, đường và các cơ sở hạ tầng giao thông khác. Trên thực tế, mặc dù giải ngân vốn đầu tư công cho các dự án giao thông tăng mạnh, nhưng nhu cầu về đá xây dựng ở khu vực phía Nam đang chịu tác động tiêu cực bởi tiến độ thi công chậm tại nhiều dự án trọng điểm về hạ tầng giao thông khu vực miền Đông và Tây Nam Bộ trong khi nhiều dự án bất động sản không được triển khai vì vướng các thủ tục pháp lý hoặc thiếu vốn.

Đây cũng là lý do khiến VLB đặt kế hoạch kinh doanh thận trọng cho năm 2023 với doanh thu giảm -24% so với 2022 và lợi nhuận sau thuế thấp hơn đáng kể so với năm 2020 và 2021.

Với nhóm Cá tra: Cổ phiếu của 2 doanh nghiệp cá tra là VHC và ANV quay đầu giảm điểm trong 2 phiên gần đây khi BCTC quý 1/2023 cho thấy lợi nhuận chỉ tương đương một nửa so với cùng kỳ với doanh thu và biên EBIT cùng giảm sâu.

Xuất khẩu vào nhiều thị trường lớn (bao gồm Châu Âu và Mỹ) kém đi trong khi xuất khẩu sang Trung Quốc chưa thực sự cải thiện cho dù quốc gia này đã mở cửa trở lại sau gần 3 năm áp dụng các biện pháp kiểm soát nghiêm ngặt để chặn dịch Covid-19. Ngoài ra, giá xuất khẩu giảm và giá cá tra nguyên liệu trong nước tăng khiến biên EBIT của VHC và ANV thu hẹp đáng kể so với cùng kỳ.

Do vẫn còn 1 lượng hàng tồn kho nhất định nên giao dịch ở thị trường cá tra Trung Quốc tương đối “chậm” trong tháng 3. Trong tuần vừa qua (12-18/4/2023), xuất khẩu cá tra của Việt Nam đi Trung Quốc cải thiện so với tuần trước đó, tuy nhiên xuất đi thị trường Mỹ và EU giảm.

NHỰA, DƯỢC PHẨM VÀ VẬN TẢI HỒI PHỤC

Ở chiều ngược lại, giá cổ phiếu tăng mạnh ở nhóm có lợi nhuận tăng trưởng vượt trội gồm Ống nhựa, Dược phẩm và doanh nghiệp có câu chuyện phục hồi.

Với nhóm ống nhựa, cổ phiếu của doanh nghiệp sản xuất ống nhựa BMP bật tăng mạnh với thanh khoản đột biến sau khi kết quả kinh doanh tích cực được công bố, trong đó lợi nhuận sau thuế tăng +123% YoY.

Giá nguyên vật liệu hạ nhiệt giúp chi phí giá vốn giảm 14% YoY trong khi nhờ vị thế đầu ngành, BMP không phải giảm giá bán tương ứng. Điều này giúp EBIT của BMP tăng gấp đôi so với cùng kỳ, hỗ trợ lợi nhuận tăng mạnh cho dù doanh thu tăng thấp (+7,17%). Nhờ kết quả kinh doanh này, BMP đã hoàn thành 43% kế hoạch lợi nhuận cả năm 2023.

Xét về định giá, cổ phiếu BMP đang giao dịch ở mức 7,1x P/E, thấp hơn đáng kể so với mức trung bình 3 năm (12x). Với triển vọng lợi nhuận khả quan nhờ tiến độ dự án cao tốc Bắc Nam đang được đẩy nhanh, BMP có cơ hội cải thiện mức định giá hiện tại, tạo dư địa tăng giá cho cổ phiếu.

Rủi ro đối với hoạt động kinh doanh của BMP là trạng thái trầm lắng của thị trường xây dựng và bất động sản kéo dài và giá nguyên liệu tăng trở lại sau khi Trung Quốc mở cửa.

Dược phẩm: Nhờ nhu cầu về một số dòng sản phẩm (kháng sinh, giảm đau hạ sốt) tăng trong khi chi phí nguyên liệu đầu vào hạ nhiệt và giá bán duy trì ở mức cao, nhiều doanh nghiệp ngành dược (bao gồm DHG, IMP, PBC, DP1) báo lãi lớn trong quý 1 và do đó hỗ trợ giá cổ phiếu tăng mạnh với thanh khoản đột biến trong các phiên gần đây.

Năm 2023, hầu hết các doanh nghiệp dược đặt kế hoạch lợi nhuận thấp, nhưng đây là kế hoạch khá thận trọng và một số doanh nghiệp có cơ hội vượt xa kế hoạch này nhờ động thái tháo gỡ nhiều quy định bất cập liên quan đến hoạt động đấu thầu, mua sắm trang thiết bị y tế tại các cơ sở y tế công lập của Bộ Y tế.

Được xếp vào nhóm cổ phiếu phòng thủ, nhưng cổ phiếu Dược phẩm hầu như không hút được dòng tiền bởi mô hình kinh doanh ổn định, thiếu sự đột phá nếu không có thêm nhà máy mới và tính thanh khoản kém do cổ đông phần lớn là nhà đầu tư nắm giữ dài hạn.

Nhóm doanh nghiệp có câu chuyện turn-around (phục hồi): Kết quả kinh doanh quý 1/2023 càng khẳng định sự hồi phục mạnh mẽ của hãng taxi Vinasun (VNS). Doanh thu Q1-2023 tăng gấp đôi nhưng lợi nhuận tăng gấp 4,3 lần so với cùng kỳ với số lượng xe tham gia kinh doanh luôn đạt 100%, thay vì chỉ 50% trong giai đoạn COVID-19.

Mặc dù ghi nhận mức tăng trưởng cao về lợi nhuận sau thuế trong quý 1, nhưng hiện VNS vẫn đang bám sát kế hoạch lợi nhuận cả năm được đưa ra trong tài liệu chuẩn bị cho ĐHĐCĐ 2023 (dự kiến diễn ra vào ngày 25/4 tới đây) với tỷ lệ hoàn thành gần 26%.

Năm 2023, VNS đặt kế hoạch doanh thu +23,5% và lợi nhuận tăng +13%, đạt lần lượt là 1.345 tỷ và 209.4 tỷ đồng. VNS sẽ tiếp tục mở rộng tệp khách hàng trả sau và mở rộng đội xe thêm 250 xe lên 2.870 xe (chưa tính xe hợp tác kinh doanh) vào cuối năm nay, bằng một nửa số lượng xe giai đoạn cao điểm nhất của VNS (6.561 chiếc vào năm 2016 khi doanh thu và LNST đạt lần lượt là 4.519.5 tỷ và 312.6 tỷ đồng).

Xét về mặt thị trường, VNS là cổ phiếu có thanh khoản kém do VNS hiện chỉ có hơn 67,8 triệu cp đang lưu hành, trong đó lượng cp tự do chuyển nhượng là 23,75 triệu đơn vị.

Tiến Phát