Thảm họa từ những “đồng tiền dễ vay” và đòn bẩy

Nợ xấu không giới hạn tạo ra những người vay nợ sử dụng đòn bẩy cao và đốt chạy tài khoản của những nhà đầu tư nhanh hơn một cái chớp mắt.

Vì sao nhà đầu tư lại dễ làm dụng sức mạnh của đòn bẩy?

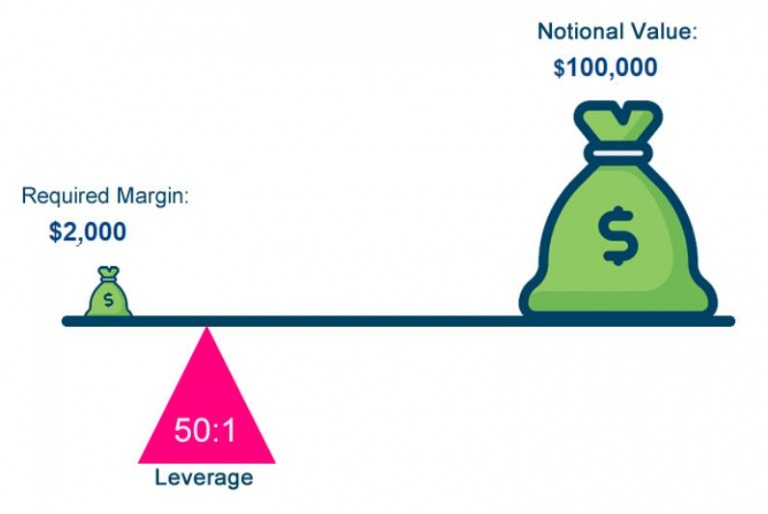

Bài học từ thị trường chứng khoán năm 1929, nếu cổ phiếu đang giao dịch giá 100 đô la mỗi cổ phiếu thì người mua bỏ ra 10 đô la và vay mượn 90 đô la mỗi cổ phiếu. Rồi sau đó giá cổ phiếu tăng lên 110 đô la chẳng hạn, nhà đầu tư hạnh phúc sở hữu 20 đô la trên mỗi cổ phiếu (110 đô la trừ đi số tiền 90 đô la ban đầu vay từ người môi giới của mình). Anh ta nâng số tiền lên gấp đôi chỉ trên 10% tăng giá cổ phiếu. Bây giờ, anh này có thể vay mượn 90% đối với cổ phiếu sinh lợi 10 đô la mỗi đơn vị kia để mua thêm 90 đô la giá trị cổ phiếu, nâng tổng giá trị cổ phiếu lên gấp đôi so với khối lượng mua ban đầu. Nếu nhà đầu tư lặp lại điều này mỗi lần cổ phiếu của mình tăng thêm 10% nữa thì cả vốn sở hữu và khoản vay của anh ta sẽ tăng gấp đôi ở mỗi bước. Sau năm lần tăng 10% so với giá kế trước, cổ phiếu sẽ giao dịch ở 161 đô la mỗi cổ phiếu, tăng 61% lợi nhuận.

Đồng thời nhà đầu tư hình tháp của chúng ta sẽ tăng gấp đôi vốn sở hữu của mình trong năm lần, tức gấp 32 lần số tiền khởi đầu. Mười nghìn đô la trở thành 320.000 đô la. Sau 10 lần tăng 10%, theo đó vốn của nhà đầu tư trải qua 10 lần nhân đôi, cổ phiếu sẽ có giá 259 đô la và từ việc mua 10.000 đô la giá trị cổ phiếu ban đầu và chỉ sử dụng 1.000 đô la, nhà đầu tư hiện có 10.240.000 đô la trị giá cổ phiếu. Vốn sở hữu của anh ta là 10% trong số trên. Anh ta thành triệu phú. Đó là tính hấp dẫn mê hoặc của sức mạnh đòn bẩy.

Nhà đầu tư sử dụng đòn bẩy sẽ kiếm được lợi nhuận đáng kinh ngạc so với nhà đầu tư không vay

Khi giá cổ phiếu tăng vào năm 1929, các nhà đầu tư dùng đòn bẩy theo cách này để mua nhiều hơn, khiến giá tăng cao hơn. Vòng phản hồi tích cực dẫn đến tổng lợi nhuận trung bình trên mỗi cổ phiếu của công ty lớn tăng 193% từ cuối năm 1925 đến cuối tháng 8 năm 1929. Một người mua cổ phiếu trị giá 100 đô la không vay nợ tăng con số sở hữu lên 293 đô la, trong khi nhà đầu tư hình tháp sử dụng tỷ lệ đòn bẩy 10% tăng gấp đôi số tiền của mình trên 10 lần, thu được hơn 1.000 lần vốn đầu tư ban đầu của mình.

Mặt trái của việc sử dụng sức mạnh đòn bẩy

Nhưng điều gì xảy ra nếu sau đấy giá cổ phiếu giảm xuống 10%? Nhà đầu tư lảo đảo của chúng ta mất toàn bộ vốn chủ sở hữu của mình và người môi giới của anh ta phát hành yêu cầu thanh toán call margin (bị buộc thanh toán nợ ký quỹ). hanh toán khoản nợ – hiện giờ hơn 9 triệu đô la – hoặc bị bán hết.

Đợt giảm giá nhẹ vào tháng 9 và tháng 10 năm 1929 đã xóa sạch vốn chủ sở hữu của các nhà

đầu tư lạm dụng đòn bẩy hăng hái nhất. Khi họ không thể đáp ứng yêu cầu đảm bảo an toàn cho khoản vay margin, bên môi giới bán đi số cổ phiếu của họ. Việc bán hạ giá này đẩy giá đi xuống, quét sạch các nhà đầu tư sử dụng đòn bẩy cao, dọn đường cho một đợt bán tháo margin (call margin hay là forcesell) và bán ra mới, tiếp tục đẩy giá lún sâu. Khi bong bóng vốn chủ sở hữu nổ, sự suy giảm nặng nề nhất trong lịch sử của thị trường chứng khoán bắt đầu. Cổ phiếu các công ty lớn cuối cùng giảm đi 89% bằng 1/9 của giá đỉnh điểm trước kia của chúng.

Kìm hãm sự lạm dụng của của đòn bẩy bằng tỷ suất mức ký quỹ duy trì

Nhằm ngăn tái diễn như năm 1929, Đạo luật Giao dịch Chứng khoán năm 1934 cho phép ban thống đốc Hệ thống Dự trữ Liên bang ấn định lượng tiền ban đầu để một nhà đầu tư phải bỏ vào để mua chứng khoán niêm yết. Anh ta có thể vay mượn một phần hoặc toàn bộ số tiền còn lại. Từ năm 1934, tỷ lệ này dao động từ 40% đến 100%. Ký quỹ 100% có nghĩa toàn bộ lượng mua phải thanh toán đầy đủ bằng tiền mặt. Năm 2009, ký quỹ ban đầu (initial margin) là 50%. Sàn giao dịch chứng khoán quy định số tiền ký quỹ tối thiểu phải duy trì khi giá cả dao động gọi là mức ký quỹ duy trì (maintenance margin).

Ví dụ, tỷ suất mức ký quỹ duy trì là 30%, khi tài sản ròng trong tài khoản của nhà đầu tư dưới 30% giá trị số cổ phiếu anh ta sở hữu, người môi giới của anh ta sẽ yêu cầu trả đủ tiền vay để vốn chủ sở hữu của nhà đầu tư trở lại 30%. Nếu không, người môi giới sẽ bán giảm giá cổ phiếu cho đến khi đủ mức duy trì.

Nguồn: Trích từ sách “Người đàn ông đánh bại mọi thị trường”

Có thể bạn quan tâm

Người Đàn Ông Đánh Bại Mọi Thị Trường – Edward Thorp

Từ sòng bạc Las Vegas tới phố Wall